不動産投資は「ローリスク ミドルリターン」と言われます。なぜ「少ないリスク」でそれより「高いリターンを得ることができるのでしょうか? その本当の意味とは? 自ら賃貸経営を行う「現役大家FP」が、その言葉の意味に迫ります。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

不動産投資の特徴③ 「流動性は低い」

これは、どちらかと言えば不動産投資の“弱点”のお話です。どんな方法にもメリットとデメリットは存在しますから、不動産投資を行おうと思うのであれば、その弱点を知っておくことも重要です。

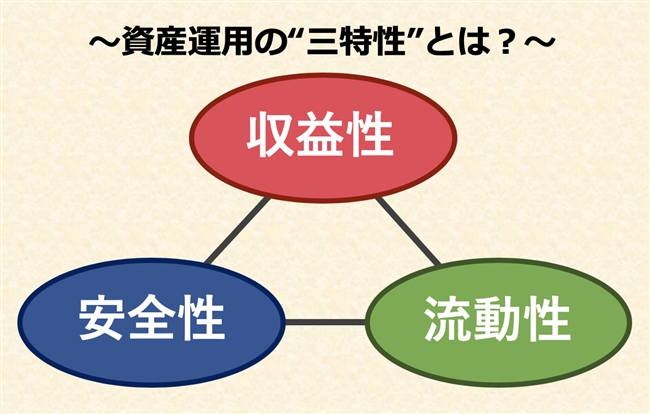

一般的に、投資には下の図のような「3つの特性」があると言われています。

もし、「とても利回りが良くて(収益性)」「元本が保証されていて(安全性)」「いつでも現金にできる(流動性)」金融商品があれば、あなたはどうしますか?

当然、購入して運用しますよね。私だってそうします(笑)。

しかし、残念ながらこのような金融商品はこの世の中に存在しません。この「3つの特性」は全てが同時に成立することはないからです。どんな金融商品であれ、少なくともどれか一つは必ず欠くことになります。

例えば、銀行の普通預金では「安全性」と「流動性」は保証されますが、「収益性」はとても期待できません。逆に株式であれば「収益性」と「流動性」は期待できるかもしれませんが、「安全性」は保証されていません。

このように金融商品において投資の「3つの特性」は並び立たないもの。

見方を変えればこれは、この「3つの特性」のどこを重要視するかで、“あなたにあった運用方法”が決まってくるということでもあります。

流動性は不動産投資の弱点

では、この「3つの特性」を不動産投資に当てはめたらどうなるでしょうか。

不動産投資の特徴①「ローリスク、ミドルリターン」の話からも分かるように、「安全性」と「収益性」についてはある程度の期待ができます。反対に「流動性」の点では、数ある運用方法の中でも最も厳しいものの一つに数えられるでしょう。

もちろん、「不動産は現金化できない」という意味ではありません。土地であれ建物であれ、売却すれば当然現金に姿を変えることができます。

ただし、不動産を現金化するにはそれなりの「コスト」と「時間」がかかります。

売却時のコストは売主が負担するべきものです。不動産業者に仲介手数料を支払わなくてはなりませんし、登記関係にも費用がかかります。土地の売買で境界線を確定しなくてはならない場合は、そのためのお金と時間の両方が必要です。

また、条件の良い買主を探すのにはどうしても時間がかかります。

逆に時間をかけずに売却しようとするのであれば、「すぐに売れる」価格設定にしなくてはなりません。相続の時などに「納税期限にあわせて売り急いだせいで相場よりかなり安く買い叩かれた」という話は、その典型的な例と言えるでしょう。

そう考えると、不動産投資は運用方法として「流動性が高い」とは言えません。むしろ、「流動性」は不動産投資にとって最大の弱点と言っても過言ではないはずです。

端的に言えば、急に現金化しなくてはならない可能性がある資金は不動産投資向きではありません。そうした性質のお金であれば、もっと別の運用方法を考えるべきでしょう。