「リスク」は“危険”という意味ではありません。「リスク」の本当の意味を理解することが「失敗しない資産運用」の第一歩。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、投資の基礎知識と不動産投資がローリスクと言われる理由を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「単利」と「複利」、どっちがお得?

資産運用を検討する時、どうしても気になるのが「利回り」です。

投資を始める前にゴールを決めておくことはとても大切で、その目標達成のためには「利回り」が重要なポイントの一つとなります。

ただ、実はこの「利回り」にも2つの種類あるのをご存知でしょうか。

その2種類とは「単利」と「複利」。この両者の違いを知っておかないと「利回り」に関してとんだ思い違いをすることがあります。

今回のコラムでは、自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、「単利」と「複利」のそれぞれの意味とその活用方法、さらには不動産投資に於ける両者の考え方を解説します。

「単利」は利息を引き出す方法

まず「単利」とはなんでしょうか。

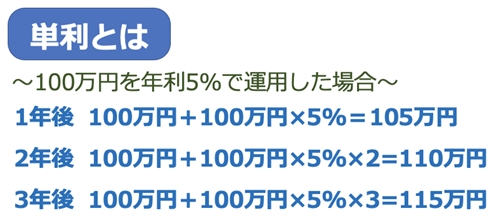

単利とは、簡単に言えば「利息分を運用に回さない」やり方のことです。

例えば、100万円を年利5%で運用したとします。利息が5%ですから、一年後にこの100万円は105万円になっている計算となります。

このお金は継続して運用するつもりですので、とりあえず「利息分の5万円」だけを引出し、元手の100万円はまた運用に回します。すると一年後にはまた105万円になっていますので、同じように利息の5万円を引出して100万円で運用を継続します。

この繰り返しが「単利運用」です。利息分を再投資しないで、常に元手の金額を運用する方法と考えれば良いでしょう。

「複利」は利息分も運用に投入する

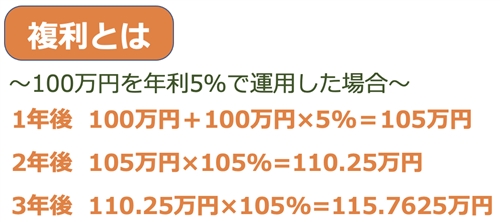

一方の「複利」とは、「利息分を引き出さずに元のお金と合わせて運用する」方法のことです。

先ほどと同じく、年利5%で100万円を運用したとします。一年後には105万円となりますが、この「利息分の5万円」を引き出さずにそのまま運用を続けます。

そうすると次の年は105万円が元手となっていて、その金額に年利の5%がかかるので、一年後には1,102,500円。その金額をそのまま次の年にまわせば、今度は1,157,625円となります。

これが「複利運用」です。単利運用と違い、利息分を合算して“新しい元手”で運用する方法と考えてください。

期間が長いほど両者の差は開いてくる!

上記の例で考えると、「単利運用」は元手の100万円が3年後に115万円になる計算となります。それに対し、「複利運用」では3年後に115万円と7,625円です。

つまり、「同じ元手」で「同じ利回り」なのに、複利運用の方が7,625円多くなるという結果になりました。これは、利息で増えたお金を元金と合算することによって運用効率が向上したことを意味しています。

「なんだ、たったの7,625円か」と思うなかれ。

両者の違いを短い期間で比べてはいけません。「複利運用」とは長い年月が経つほどその真価を発揮するものだからです。

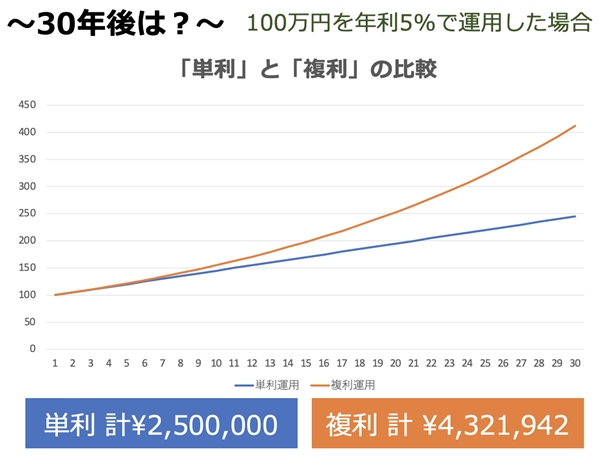

先ほどと同じ例で、今度は30年後を見てみましょう。

「単利運用」の場合は元手100万円と30年分の利息5万円×30=150万円の合計ですから、「250万円」。

それに対し、「複利運用」は100万円の元手がなんと「432万円」にまで成長しています。はじめはほんのわずかな差であっても、長い時間をかけてその差自体が成長し、単利運用との差をどんどん広げていくのです。

よく「複利運用」は“雪だるま方式”と呼ばれたりします。初めは小さい雪の玉も転がしていくうちに大きな雪玉になっていく様子を思い浮かべれば、「複利運用」のイメージがつかみやすいかもしれません。

意外と多い「単利」の金融商品

こうして考えると、ただ「元手が増えること」だけを目的にするのであれば、投資は「複利運用」で行ったほうが良いということは誰の目にも明らかです。

ところが、世の中で販売されている金融商品に目を向けると、意外と「単利運用型の商品」に人気が集まることも少なくありません。

「単利運用型の商品」とは、具体的には「定期的に一定の分配金がでる投資信託」だったり、「定期的に一定額引き出せる貯蓄型保険」のことを指します。これらの商品は、お小遣い感覚で現金を受け取れるせいか、日本では幅広い年代で根強い人気を誇っています。

確かに定期的に現金が受け取れるのは嬉しいことかもしれません。しかしながら、その嬉しさと引き換えに運用に回す元手が少なくなっているのも事実です。

本来の投資目的と照らし合わせて、運用効率を下げてまで一時金を手にすることの是非はきちんと考えなくてはなりません。

その結果、定期的に利息分を引き出す必要性がないのであれば、「複利運用」していくことが正解になるケースも多いはずです。それであれば、目の前のわずかな現金に惑わされることなく、複利運用の効果が狙える金融商品を選ぶべきでしょう。

不動産投資は「単利」?「複利」?

さて、それでは不動産投資は「単利」と「複利」のどちらでしょうか?

もうおわかりですね。もちろん、不動産投資は「単利運用」です。

アパートなどの収益物件が売り出させる時は、必ず「利回り〇%」という表記がなされます。この利回りは年間家賃収入を販売価格で割ったもので、その点において「家賃収入=不動産投資における“利息”」と考えることができます。

大家が家賃収入を毎月受取っている以上、不動産投資では「複利運用」の効果は望めません。レバレッジ効果等の他の要素考えなければ、同じ利回りで複利運用できる金融商品があれば、運用効率では不動産投資はその商品に敵わないと言えます。

ただし、不動産投資を「複利に近い形で運用すること」は、実は難しい話ではありません。

そのためには一体どうすれば良いのでしょうか? ここでもう一度考えていただきたいのです。

「その家賃収入、本当に活用していますか?」

受け取った家賃からローンや諸経費等を支払った後に手元に残るお金をただなんとなく使ってしまったり、目的もなく漫然と貯めていたりするだけでは、不動産投資は「単利運用」のままです。手元に残ったお金を何かしらの形で再投資して「複利効果」を生み出すことはできないでしょうか。

例えば、手元に残ったお金をこまめにアパートローンの繰上返済にあててみたらどうでしょう。あるいは、次の収益物件を購入するための資金にしても良いかもしれません。

先ほども触れたとおり、家賃収入は不動産投資の「利息」のようなもの。そうやって利息を「再投資」することによって、不動産投資でも「複利運用」に近い効果が生みだすことができるはずです。

地道にこうした作業を続けていれば、アパートローンが終わる頃には「手元のお金を使い続けてきた人」、つまり「不動産投資を単利運用してきた人」との間には大きな差が生まれているでしょう。

自分で運用スタイルを決めよう!

少し見方を変えてみれば、不動産投資は「“単利”か“複利”を自分で決めることができる金融商品」と言うこともできるはずです。

既に十分な資産を持ち、「資産運用コース」で不動産投資やアパート経営をするのであれば、単利運用でも目的を達成することはできるかもしれません。

逆に、これから資産を増やしていきたい「資産形成コース」ならば、単利運用では自分が思い描くゴールが遠ざかってしまう可能性は否定できません。この場合は「複利効果」によって運用効率を上げていくという選択肢を考えるべきです。

不動産投資であれば、後で「複利」から「単利」に変更したり、逆に「単利」から「複利」に戻したりするのも自由自在です。あるいは、自分なりの「単利」と「複利」のバランスで全体を運用していくことも可能でしょう。

自分が“なんのために”不動産投資するのか?

自分にとっての“不動産投資のゴール”はどこなのか?

不動産投資に限らず、資産運用をするのであれば目的意識をしっかりと持ち、自分にあった「あなたの運用スタイル」を模索することが大切です。

(2022/10/19改訂 文責:佐野純一)

よく読まれている人気ページ