「リスク」は“危険”という意味ではありません。「リスク」の本当の意味を理解することが「失敗しない資産運用」の第一歩。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、投資の基礎知識と不動産投資がローリスクと言われる理由を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

どんな人も必ず持っている「資産」とは?

「お金が貯まったら相談に行きますね!」

私がファイナンシャルプランナー(FP)という職業を名乗ると、時々こうした反応をする人がいます。きっとこの人は次のような2つの固定観念に囚われているのでしょう。

①「FPは資産運用の相談をする人」

②「資産運用はお金が余っている人がするもの」

その結果、「自分にFPは関係ない」と問題解決への扉を自ら閉めてしまうのです。

特に私は「現役大家FP」として不動産投資のご相談を受けることが多いので余計にそう思われるのかも知れませんが、実はコレ、二つとも大きな間違いです。

前者の“FPの役割”については他のコラムに説明を譲りますが、後者の「資産運用=お金持ちしかできない」という思い込みは日本社会全体に深く根付いた誤解です。お金のことに全く触れない学校教育の弊害と言ってもよいでしょう。

そして、そんな風に思い込んでいる人に限って、せっかく自分に与えられた「資産」を無駄にしていることが多いのも悲しい現実です。

そう言われて、「えっ? 私は資産なんて持っていないよ!」と思う人もいるかもしれません。

しかし、「“お金の相談”の専門家」であるFPの私から言わせてもらえれば、そう考える人にも、いえ世界中の全ての人には、実はある「資産」が平等に与えられているはずなのです。

その「あなたも必ず持っている資産」とは一体なんなのか? いくつかの例を見ながら私と一緒に考えてみてください。

①“上手に”貯金をする方法

まずは皆さんにとって、一番身近な話題である「貯金」のお話から始めましょう。コツコツお金を貯める貯金も、「資産を形成する」という意味では立派な運用の仲間です。

貯金に関しては「なかなかお金がたまらない」とか「思うように貯金ができない」という声をよく耳にします。

確かに、なんとなくやっているだけではなかなか上手くいかないのが貯金の常。しっかり貯めることができる人は、その人なりの目標を予め決めていることが多いものです。

では、ここで質問です。例えばあなたが「60歳までに1,000万円貯めよう」としたら、毎月いくらずつ貯めれば良いでしょうか?

もちろん、その答えは“あなたの年齢”によって変わってくるでしょう。

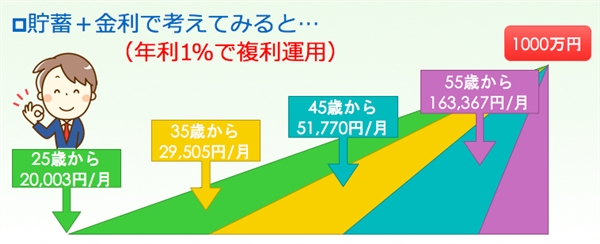

あなたが現在25歳だとすれば60歳までには35年間ありますから、毎月貯めるべきお金は「1,000万円÷35年÷12ヶ月」で23,810円となります。

反対に、もしあなたが現在55歳であれば60歳まではあと5年しかありませんから、「1,000万円÷5年÷12ヶ月」で毎月166,667円ものお金を貯めなければなりません。毎月の負担がここまで大きいと、貯金を始める前からもう心が折れてしまいそうです。

当然のことながら、目標額に到達するためには早く貯金を始めた方が毎月の負担額は少なく、家計のコントロールも容易なものとなるはずです。

②“上手に”金利を利用する方法

今度は、上の貯金の考え方に「金利」という要素をプラスしてみましょう。

ご存知の通り、金利には「単利」と「複利」の二種類が存在します。利息がついた時にそれを引き出してしまうのが「単利」、利息を元金とまとめて再投資するのが「複利」となります。

両者を比べた場合、複利のほうが結果として大きく増えるのは想像に難くないと思いますが、注目して欲しいのは「複利運用の場合、長い時間をかければかけるほどその効果が増大していく」という点です。始めはわずかな違いでも、のちのち両者の差は大きく広がっていくのです。

この複利効果を先ほどの「60歳までに1,000万円貯める」に当てはめると下図のようになります(年利1%で計算)。単純に貯金するよりもさらに開始年齢による毎月貯蓄額の差が広がったのがお分かりになるはずです。

金利が上昇傾向になる2025年6月現在、「年利1%」という数字はネット銀行の定期預金でも実現可能なものです。NISAなどを活用した証券投資でこの複利運用の利回りがもっと上げることができれば、毎月の貯蓄額(積立額)がさらに減ることは言うまでもありません。

仮に25歳から35年間3%で複利運用できたとすれば、毎月の負担額はなんと13,783円、元金合計は約579万円となります。ただ貯金するだけのケースと比較した場合、毎月の負担額で10,027円、総額で約421万円の差がつきますから、複利効果によっていかにお金が大きく育つかが分かるでしょう。

③“上手に”時間的分散をする方法

資産運用の話をする時に「ドルコスト平均法」を避けて通ることはできません。

「ドルコスト平均法」とは、「同一の商品を一定の間隔で一定の金額を買い続ける」方法のことを言います。例えば、毎月決まった投資信託を1万円ずつ買い続けるようなやり方です。

ここでは詳細な説明は省きますが、ドルコスト平均法を用いることによって購入価格の平均化を図り、いわゆる“高掴み”を避ける効果があります。“高掴み”を避けることができれば、それはそのまま資産運用の安定化につながります。

この方法の凄いところは、特に専門的な知識がなくても誰でも機械的に「時間的な分散」ができるという点です。

誰もが証券を「安い時に買って高い時に売りたい」ものですが、その見極めは非常に難しく、ことを性急に進めようとすると大損する可能性もあります。たっぷり時間を使ってドルコスト平均法を実践していけば、大儲けすることはできなくても大損することもなくなります。

その意味でドルコスト平均法は「長期間にわたってやればやるほど安定性が増す」という資産運用の特性を、最も分かりやすく具現化する方法と言ってもいいかもしれません。

④“上手に”生活費を管理する方法

さて、資産運用から少し離れて、今度はFPらしく「ライフプラン」の問題を考えてみましょう。

もしあなたが自分のライフプランを作ったとして、蓄えが十分でなく老後資金がショートしてしまったら、一体どんな対処方法があるでしょうか?

この場合、収入を増やすのももちろん解決策の一つですが、サラリーマンの場合はなかなか収入を自分でコントロールすることはできません。どうしても「自分で管理できる支出」に目を向けなくてはいけないケースが生まれてきます。

それでは、毎月いくらの支出を削減していけばいいのか? これは家計の見直しをスタートする年齢によって大きく変わってきます。

同じような構造を先ほども見ましたね。そうです、上記に挙げた貯金の例と逆の考え方をすれば良いのです。

この場合も、もちろん早く始めたほうが毎月の削減額を抑えることができます。反対にピンチがもうすぐそこに迫ってからでは、毎月の削減額が大きすぎて現実的にライフプラン改善が難しくなってきてしまいます。

また、支出の削減だけでなく、今手元にあるお金やこれから入ってくるお金を運用することで改善の難易度を下げることができます。その際に複利効果を有効に活用したほうが良いのは、上の例でも見た通りです。

⑤“上手に”不動産投資で資産形成する方法

最後は私の得意分野である「不動産投資」のお話です。

不動産投資には様々な形がありますが、「アパートローンを借りて、それを家賃収入で返していく」という方法が一般的です。これは言い換えれば、アパートローンという「他人のお金」を家賃収入という「他人のお金」で返していくことでもあります。

そうすることによってあまり自己資金を投入せずに不動産という自分の資産を形成していく。これが「レバレッジ効果」と呼ばれる不動産投資の特徴の一つとなります。

そう考えた時、この「他人のお金」を使える時間が長ければ長いほどその効果が大きいというのは議論の余地がありません。

もちろん、実現するのはそれほど簡単なお話ではありませんが(「レバレッジ効果」の盲信は危険です)、家賃収入という「他人のお金」を利用すること、そしてその「利用する時間の長さ」がいかに大事かということはイメージできると思います。

私が口癖のように言う「不動産投資は点でなく線で考える」というのはまさにこのことで、この考え方が理解できるかどうかで不動産投資の成否が決まると言っても過言ではありません。

あなたの「資産」を無駄遣いしないために!

さあ、もうお分かりになりましたね。

あなたが、そして他の全ての人が平等に与えられた資産とは、即ち「時間」のことです。

上の5つの例が示すように、「時間」は運用や経済的な課題の解決にとても重要な役割を果たす、あなたの大切な「資産」なのです。

「Time is money(時は金なり)」とはよく言ったもので(ここでの意味とは少々異なるかもしれませんが)、時間は人生の上で金銭に匹敵する「資産」なのです。

しかしながら、その一方で時間は「この世で最も無駄遣いされている資産」でもあります。会社員であれば、社員の時間を「会社の資産」と考えられない経営陣によって、この大事な資産が浪費された経験に心当たりがあるはずです。

資産運用で「投資は難しい」「運用はちゃんと考えてから」と実行を先送りしてしまったり、投資以外の経済的な問題に対しても考えすぎて身動きが取れなくなってしまったりして、結局何も決まらないまま時間だけが無為に過ぎていくケースを私は何度も目の当たりにしてきました。

資産運用を、いえ、人生に関するお金のことを真剣に考えるのであれば、まずは今自分が持っている「時間」という資産を有効に使うことを考える。それが人生における“経済的問題を解決する秘訣”と言ってもいいかもしれません。

(2025/06/11改訂 文責:佐野純一)

よく読まれている人気ページ