「リスク」は“危険”という意味ではありません。「リスク」の本当の意味を理解することが「失敗しない資産運用」の第一歩。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、投資の基礎知識と不動産投資がローリスクと言われる理由を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

普通預金は本当に「安全」?

「日本にはまだまだ“普通預金神話”が残っているな…。」

ファイナンシャルプランナー(FP)として資産運用のご相談を受けると、時々こう感じることがあります。

一般的に「安全資産」と呼ばれる普通預金。多くの人がこの「安全」という言葉の響きに惹かれ、資産の大部分を普通預金に入れたままになっています。中には「銀行すら信じられない」とタンス預金をしている人もいるくらいで、日本人の預金や現金に対する信頼感はかなり高いと言えるでしょう。

しかし、こうした普通預金や現金が「実は安全ではない」としたら、あなたはどう思うでしょうか?

そして、資産のほとんどを現預金で持つことが「あるリスク」を秘めているのだとしたら、あなたはどう考えるでしょうか?

今回のコラムでは、「“お金の相談”の専門家」であるFPが、そんな普通預金や現金に潜む「リスク」を解説します。これを読めば現預金信者の方も少し考えが変わるかもしれません。

まずは「リスク」の意味を再確認

最初に、資産運用における「リスク」の意味を再確認しておきましょう。

非常に誤解の多い点ですが、資産運用の世界において「リスク」とは決して「危険」という意味ではありません。

この場合の「リスク」とはあくまで「不確定要素」のことを指し、そこには良い悪いという要素は含みません。これは、予想した利回りよりも結果として良くなる可能性も「リスク」と呼ぶことを意味しています。

つまり、「リスクが高い」という言葉は「着地点のブレ幅が大きい」という捉え方をしておくと良いでしょう。反対に「リスクが低い」とは、「ほとんど儲からないけど損する可能性も極めて少ない」という意味になります。

さて、そう考えた時、果たして普通預金は「リスク」はどうでしょうか?

ほとんど利息がつかない現在、1万円はずっと預金口座にいれておいてもほぼ1万円のままです。その意味では、確かに普通預金は「リスクが低い商品」と言えるでしょう。

普通預金に忍び寄る2つのリスク

では、普通預金とはリスクがない金融用品(これを「安全資産」と呼びます)なのかと言えば、答えは「No」です。普通預金の金額自体は変わらなくても、周りの環境が変化することで相対的にその価値が変わる可能性があるからです。

こうした現預金を取り巻く環境の「相対的リスク(ブレ幅)」には、実は二種類あります。一つずつ見ていきましょう。

①インフレリスク

一つ目の相対的リスクは、「インフレリスク」です。

ご存知の通り、インフレとは「物価が上がり、その分貨幣価値が下がること」を指します。例えば、以前は100円で買えた物が120円になってしまえば、100円の貨幣価値は相対的に下がったと言えるでしょう。

長い間ずっとデフレ状態が続いていた日本経済。2013年に日本銀行が「インフレ率2%」の目標を掲げた後も、しばらくの間その状態を脱却できずにいました。平成生まれの人にとってみれば、「物心ついてから物価が上がるという現象を体感したことがない」というのが当たり前だったのです。

ところが2020年のコロナ禍に始まり、ウクライナ侵攻等の世界情勢の悪化を受け、状況は一気に変わります。皆さんも日々の生活の中であらゆるものが大きく値上がりしたのを実感したはずです。

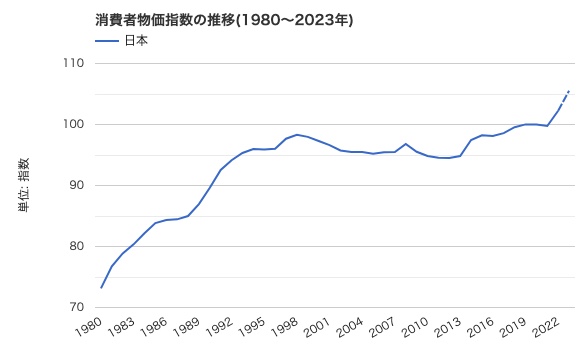

下のグラフは1980年から2023年までの日本の消費者物価指数(消費者が購入する商品やサービスの物価変動)を表したものです。※出典:世界経済のネタ帳

1990年から2020年頃までの間は日本の物価は一定の範囲の中で上下動を繰り返しており、長期的な視点では横ばいと言えます。しかしながら、2020年から急激な上昇が見られ、この行きつく先はまだ見通せていません。もしかしたら、1990年以前のように毎年大きく上昇し続ける可能性も否定できないのです。

例えば40年前の1983年と現在を比べると、物価は少なくとも25%以上も上昇していることがグラフから読み取れるはずです。これは、仮に40年前に1,000万円のタンス預金をしたままだとすれば、その1,000万円は現在価値では750万円以下の価値しか持っていないという事実を物語っています。金額としては同じでも、40年前から物価が上昇しているために相対的に1,000万円の価値が下がってしまっているのです。

このように普通預金や現金には「金額が変わらなくても価値が実質目減りする可能性」が存在します。これが「インフレリスク」です。

②円安リスク

二つ目の不確定要素は「円安リスク」です。

資産の全てを現預金で保有すること。これは資産の全てを「円」で持っていることに他なりません。

そして、為替相場で取引されている以上、円の価値は毎日変化するもの。言い換えればこれは、円による資産の価値は日々変わっているということでしょう。

ご存知の通り、日本は生活品の多くを輸入に頼っています。特に食料品に関しては「世界最大の輸入国」と言っても過言ではなく、農林水産省の発表によると2020年の食糧自給率は38%、なんと6割以上を海外からの輸入品で賄っていることになります。

そうした状況では、「日常生活に為替の影響がない」とはとても言えません。円が安くなってしまえば、必然的に輸入品は値上がりするからです。こちらも物価上昇と同じく、2020年以降はほとんどの人がその肌で感じていることのはずです。

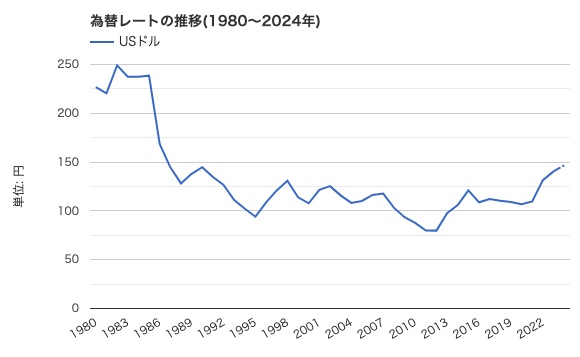

1980年から2023年までの円相場の為替レートもグラフで見てみましょう。※出典:世界経済のネタ帳

民主党政権時の2012年頃には「1ドル=80円」程度だったのが、2023年には「1ドル=150円」あたりで推移しています。これは2013年には800円で購入できた輸入品が現在では1,500円出さないと買えないという計算になります。例えば、ドル建ての生命保険に加入して毎月の保険料をドルベースで支払っている人は、この10年間で保険料が倍近くまで跳ね上がったことになるでしょう。

このように円安になることで国内の物価が上がれば、先ほどの「インフレリスク」と同じく相対的に貨幣価値が下がります。つまり、あなたが保有している現預金は実質目減りしてしまうことになるわけで、これを「円安リスク」と呼びます。

資産の全てを円で持っている状態では、「為替市場が円安に動いた時にその動きに対応できない可能性」が存在するのです。

「現預金だけ」は“デフレ&円高”狙いの偏った資産運用!

私は日頃から、相談に来た方には「全ての金融商品にはメリットとデメリットがあります」と口癖のように言っています。

「普通預金」という商品は、よく知られているように「収益性が低い」というのも大きなデメリットですが、その他にも今回ご説明したように「インフレ&円安に弱い」という欠点も持っています。

逆の言い方をすれば、資産のほとんどを現預金で持つということは「デフレ&円高」という局面に特化した資産運用の形と考えることができます。ですから、その前提が崩れた時には普通預金は必ずしも「安全」な資産ではなくなってしまう危険性を孕んでいるのです。

昔から資産運用の基本は“分散投資”と言われています。

誤解が多い点ですが、これは「資産を大きくしたかったら“分散投資”しよう」という意味ではありません。むしろ、「世界経済がどんな状況になっても大きく資産を減らしたくないのであれば、資産の分散は不可欠」という考え方のほうが正しいでしょう。

逆の言い方をすれば、資産を劇的に増やしたいのであれば“分散投資”をしている場合ではありません。リスク(ブレ幅)を覚悟で、自分が「これだ!」と思う特定の分野に全戦力を注ぎ込む必要があります。

現預金に資産が偏っている人も、言ってみれば「デフレ&円高」狙いに全戦力を傾けているようなもの。自分で意識して狙っているということでなければ、これを機に自分の資産を分散する方法(アセットアロケーション)を改めて考えてみるのも一つの選択肢のはずです。

2024年に始まった新NISAやネット証券会社の多様化、AIを活用したロボアドバイザーの導入など、以前に比べると資産運用への敷居はずいぶんと下がっています。今こそ現預金への信仰を捨て、投信世界に足を踏み入れるタイミングなのではないでしょうか。

(2024/02/07改訂 文責:佐野純一)

よく読まれている人気ページ