「資産運用は怖い」と考えている人は、“投資”を“投機(ギャンブル)”と感じているのかもしれません。「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、両者の違いを通して、投資経験のない人が陥りやすい「資産運用の罠」を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

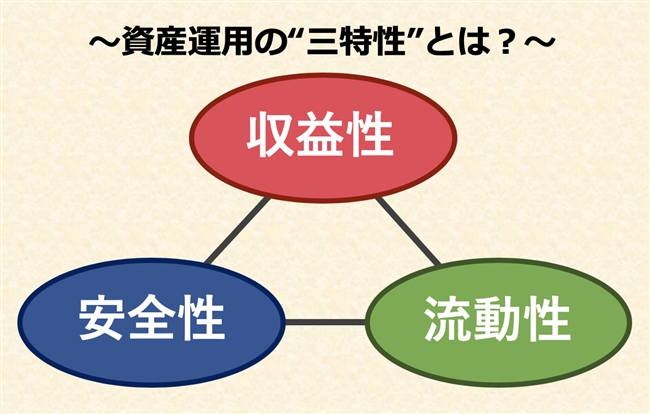

ご存知ですか? 資産運用の「三つの特性」

「資産運用ってなんか怖そうだな…」

投資に対してそんな漠然とした不安を持っている人も多いのではないでしょうか。

とにかく資産が減ることを嫌がる日本人の国民性。「お金が増えるチャンスを逃してでも、減る危険がないほうがいい」と考えている人が多いのは、株や投資信託などの有価証券の保有割合が国民全体の2割にも満たないことが物語っています。

そんな資産運用の初心者、あるいは投資に不信感を持っている人にぜひ知っておいていただきたいのが、資産運用の「三つの特性」です。これは金融商品の持つ三種類の特性と言い換えても良いでしょう。

実際に投資を行っている人でも意外と知らないこの「資産運用の三特性」。

資産運用の基本事項であるだけでなく、投資を包括的に検討してあなたにピッタリの金融商品を選ぶのにもとても役立ってくれる重要な考え方です。

今回のコラムでは「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、そんな「資産運用の三特性」を解説します。

「資産運用の三特性」は投資の基本!

資産運用の三つの特性とは、「収益性」「安全性」「流動性」のことを指します。まずはそれぞれの言葉の意味を整理しておきましょう。

収益性…「どれだけ利益を上げられるか」「どれだけ儲かるか」

安全性…「元本(元手となるお金)がどれだけ保証されているか」

流動性…「現金に換えるのがどれだけ簡単か」

突然ですが、ここで質問です。

もし、「とても儲かって(収益性)」「元本が保証されていて(安全性)」「いつでも現金に換えられる(流動性)」金融商品があったら、あなたはどうするでしょうか。

もちろん、買いますよね。私だって資産のほとんどをその商品につぎ込むと思います(笑)。

残念ながら、そのような金融商品はこの世の中に存在しません。この「資産運用の三特性」は、同時に三つが成り立たない関係にあるからです。

実際の金融商品を例にとってみると…

実際の金融商品を例にとって考えてみましょう。

例えば、一番身近な金融商品である銀行の普通預金。

当然元本は保証されていますし、近くのATMでいつでも引き出すことができます。その意味で「安全性」と「流動性」の面では、“最強の金融商品”と言っても過言ではありません。

しかしながら、残る「収益性」には全く期待できません。現在の都市銀行の普通口座金利は0.001%ですから、これでは引き出し手数料を考えれば収益性はマイナスとさえ言えます。

次に、株や投資信託はどうでしょうか。

もちろん銘柄にもよりますが、「収益性」はある程度期待できます。市場を通していつでも売買できますから、「流動性」もまずまずでしょう。

ただし、「安全性」の面では注意が必要です。これらの有価証券は常に価格が変動するものであり、「元本が保証されているもの」ではないのは皆さんもよくご存知の通りです。

「資産運用の三特性」は並び立たない

それでは、私の得意分野である不動産投資はどうでしょう。

これも“どんな物件”を“どういった形”で購入するかによって大きく異なりますが、一般的には他の金融商品と比べて「安全性」と「収益性」はミドルクラスと考えられています。「普通預金よりは遥かに収益性が高く、株や投資信託に比べれば安全性に期待できる」といったイメージを持てばわかりやすいかもしれません。

しかしながら、「流動性」の関して言えば不動産投資は大きな問題を抱えています。

もちろん物件を売却すれば現金化は可能ですが、そのためには多くの時間と費用を必要とします。他の金融商品と比較しても、不動産は流動性の低い金融商品と言わざるを得ないでしょう。

このように、資産運用の三つの特性である「収益性」「安全性」「流動性」を全てクリアしている金融商品はこの世の中に存在しません。

どんなに頑張っても、このうちの二つを満たすのが精一杯です。その意味で、この「資産運用の三特性」は変形の(二者択一ではない)トレードオフと言えるかもしれません。

「流動性」を侮るなかれ!

そんな相互干渉の関係にある三つの特性の中でも、意外と軽視されやすい要素なのが「流動性」です。「換金性」とも言い換えられるこの特性は、他の二つに比べ認知度も低く、その重要性もあまり理解されていません。

先ほどの不動産投資の例もそうですが、その他にも資産の流動性を損なう金融商品は多くあります。

例えば、「預金よりもいい」と思って加入する人が多い貯蓄型の生命保険などは、途中で解約すると返戻金が大きく目減りする場合がほとんど。換言すればこれは、僅かな収益性のために何十年もの流動性を失っているということでもあります。

また、株や投資信託はシステム上はいつでも売却できますが、大きく値を下げたために売るに売れない、いわゆる「塩漬け」の状態になることは珍しくありません。そうなると事実上換金できないわけですから、これもまた資産が流動性を失っている典型的な例です。

もし、今あなたが運用しようと思っているお金が決まったタイミングで使う予定があるものであれば、どんな方法とるにせよ、「流動性」の優先順位を上げなければいけません。そのお金が「何年間流動性を失ってよいのか」が、投資方法の手段を選ぶ大きな判断基準になるからです。

「時間が資産運用の大きな味方になってくれる」というのは投資の重要なポイントですが、こうした資産の流動性の面からも「運用の期間」というのは投資を包括的に考える上で非常に大事な要素となってくるのです。

あなたにピッタリの金融商品を選ぶために

冒頭にも触れた通り、実際に資産運用を行なっている人でも意外と知らない「資産運用の三特性」。

しかし、「並び立たない三つの要素にどんな優先順位をつけるか」によって、その人が選ぶべき金融商品は変わってきます。その意味で、投資の世界に足を踏み入れるのであれば必ず知っておいて欲しい知識です。

それでは、なぜこのような大切なことを知らずに資産運用を行なっている人が多いのでしょうか?

それは資産運用には、なぜか「方法論から入る人が多いから」に他なりません。

どんなことであれ、本来は先に目的があり、それに向けて方法論を考えていくものです。それが資産運用の世界だけは、「あの方法がいいらしいよ」とか「ああやれば儲かるらしい」といった手段から入るパターンが圧倒的です。

たとえ本当に優れたものであったとしても、その方法が自分の資産運用の目的と合っていないのであれば意味がありません。ある人にとっての最善の方法が、他の人にとってのベストの選択肢とは限らないのです。

資産運用には100人いれば100通りの目的があって、そこにたどり着くための道筋も同じ数だけ存在します。

投資を始めるのであれば、誰かの方法論を真似るのではなく、まずは自分の運用目的を定め、それを実現する方法論をよく考えることが大切です。

今回ご紹介した「資産運用の三原則」を知ることは、きっとそのための第一歩になるでしょう。巷に溢れる派手な煽り文句に踊らされることなく、自分にあった資産運用の形を考えてみてください。

(2018/10/24 文責:佐野純一)

よく読まれている人気ページ