住宅ローンの「元金均等」と「元金均等」の違い、そしてそれぞれのメリット・デメリットとは? 自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、ローンの基本と不動産投資に於ける注意点を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「変動金利」と「固定金利」、どっちが正解?

「住宅ローンは変動金利か? それとも固定金利か?」

住宅購入を検討する際に悩む人も多いはずです。

特に2024年3月に日銀によるマイナス金利解除の発表があってから、この問題は大きな変化の時期に差し掛かっています。長らく続いた超低金利時代が終わりを告げようとしているからです。

ただ、変動金利と固定金利のどちらが良いかを判断するにも、そもそもこの両者の違いを理解していない人も少なくありません。この両者はそれぞれどんな仕組みになっていて、どんな「メリット」と「デメリット」が存在するのでしょうか?

実は両者の違いを理解することで、その先にある「住宅ローンを考える時に本当に大事なこと」、そして「絶対にやってはいけない住宅ローンの組み方」が見えてきます。

今回のコラムでは、「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が“人生の予算書”となるライフプランの観点から「変動金利」と「固定金利」を解説します。

変動金利は半年ごとに金利が変わる

変動金利とは、一言で言えば「返済期間中に金利が変わる」ローンの組み方を指します。

ベースとなるのは「半年ごとに金利を見直す方法」で、この場合、住宅ローンを借りている人に半年に一度金融機関から「金利見直しのお知らせ」が届きます。ローンを借りている人は、このお知らせがきて初めて次の半年間の金利が分かるという仕組みです。

誤解の多い点ですが、これは「半年ごとに返済額が変更になる」という意味ではありません。金利が変更になったとしても返済額自体は変わらず、利息と元金の内訳が変わることになります。

このことはつまり、金利が上がれば「利息部分が増えるため元金の減りが遅く」なり、逆に金利が下がれば「利息部分が減るために元金返済が進む」ことを意味しています。

一般的に返済額自体の見直しは5年に一度となっています。5年前に比べて金利が上がっていれば返済金額自体が多くなりますし、金利が下がっていれば返済金額が少なくなるわけです。

ただし、返済金額が増える場合も現状の125%までを上限としているケースがほとんどです。これは急激に返済金額が増えないようにする一種の救済策ですが、その反面、金利上昇が激しい場合は元金の減りがさらに遅くなるという事態も考えられます。

元金の減り具合が遅いということは、借りている人にとっては決して望ましい状況ではありません。元金が残っている分だけそこに利息がかかりますし、後になって住宅を売却した時もローン残金を返した後に手元に残るお金が少なくなるからです。

変動金利が低いワケ

一方で、変動金利のメリットは、何と言っても同時期の固定金利と比べて「金利が安い」ということでしょう。

半年という短いスパンで見直しを行うため、お金を貸す側の金融機関としても金利設定に過度に慎重になる必要はありません。市場金利が低ければ、その低い金利のまま消費者に貸し出すことができるのです。

安い金利で借りられることは消費者にとって歓迎すべきことですが、逆に考えれば市場金利が上がった場合にその影響をまともに受けるのも、また消費者です。少し意地悪な言い方をすれば、「金融機関は金利の変化をそのままに消費者に転嫁する」という表現もできるでしょう。

「将来の返済額が確定していない」ということは、FPとして考えれば「ライフプランに“不確定要素”を増やす」ということでもあります。不確定要素が良い方向に出る可能性もありますので、そのこと自体を敬遠する必要はありませんが、この「“ブレ幅”をどう考えるか」はその人のライフプランに大きな影響を与える要素の一つです。

固定金利はブレ幅が少ない

一方の固定金利とは、「返済期間中に金利が変わらない」ローンの組み方のことです。35年の住宅ローンであれば35年間ずっと同じ金利が続く形が固定金利です。

これも誤解の多い点ですが、よく耳にする「3年固定」や「5年固定」といったローンは「一定期間だけ金利を固定させる」という考え方ですので、ベースは前出の変動金利となります。もっとも最近では「20年固定」や「30年固定」の商品も出てきていますので、固定金利と変動金利の境界線が曖昧になってきているのも確かでしょう。

固定金利は同時期の変動金利と比べると、どうしても金利が高くなります。

これは、将来的に金利が上がった時に金融機関が逆ザヤになるのを避けるため、リスクヘッジとして金利にある程度の余裕を見ていることが原因です。変動金利と違い、固定金利では市場金利の上昇をすぐに消費者に転嫁することはできません。特に住宅ローンは最長35年という長期間に及ぶものですから、金融機関が慎重になるのはある意味当然でしょう。

それでも当初の予想以上に金利が上昇してしまった場合は、その分は金融機関の持ち出しとなります。借りている消費者側とすれば、結果として「お金を安く借りることができた」ということになるわけです。

また、「ローン返済額が変わらない安心感」というのも借りる側としてはプラス材料の一つと言えます。一般的な給与収入というのは毎月の増減はあまり大きくありませんから、「一定の給料」から「一定の住宅ローン」を支払うことで、家計のコントロールは容易になるからです。

住宅ローンの金利が8%?

変動金利と固定金利、それぞれのメリットデメリットをまとめてみましょう。

【変動金利】

〈メリット〉

- 固定に比べて金利が低い

- 金利が下がれば利息の支払いが少なくなる

〈デメリット〉

- 金利が上昇すると利息の支払いが多くなる

【固定金利】

〈メリット〉

- 市場金利が上昇しても影響を受けない

- 返済額が変わらず、生活費のコントロールが容易

〈メリット〉

- 変動に比べて金利が高い

双方にメリットとデメリットがありますのでどちらを選ぶかは難しいところですが、実は借りる時の市場の状況によって「どちらを選択するか」には一つのセオリーがあります。

長いことデフレが続いてきた日本ではあまり実感しにくいことですが、長期的なスパンで考えると住宅ローンの金利は上昇と下降を繰り返しています。バブル時代に記録した「8%」などという金利は現在から考えればそれこそ天文学的な数字ですが、30年ほど前の日本では確かにそんな時代が存在したのです。

振り返ってみれば30年前は遠い昔です。しかしながら、これから組む住宅ローンが35年間であることを考えれば、今後のローン返済中に同じような変化が起こる可能性も否定はできません。住宅ローンを考える時には、やはり「長期的な展望」が重要になるのです。

「変動or固定」を選ぶ時のセオリーとは?

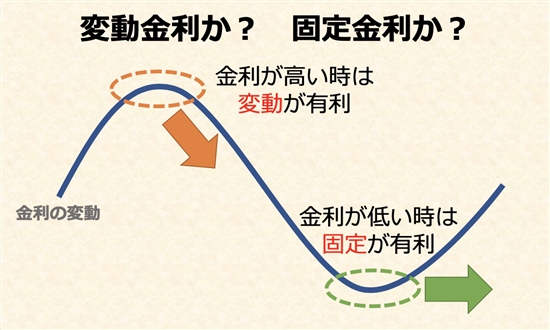

では、金利に波があるとして、金利が一番高いと思われる時は「変動金利」と「固定金利」のどちらを選んだほうが良いでしょうか? もちろん未来の金利は予測するしかないのですが、金利が高い時には「変動金利」を選ぶのが一般的です。

現時点での一番金利が高いということは、これからは金利の下降が予想されるということ。こうした局面で固定金利を選んでしまうと、金利が高い状態をキープされてしまうことになります。この場合は、変動金利を選ぶことで金利の下降とともに住宅ローンの負担を減らしていく方が得策と考えられます。

反対に、金利が底を打っていると言われる状況では固定金利を選んだ方が有利になる可能性が高くなります。将来的に市場金利が上がったとしても、住宅ローンが低い金利を長期間キープできるのであれば、家計にとって大きなメリットとなるからです。

マイナス金利が導入されていた時期であれば固定金利がその特長を発揮しやすい状況だったと言えるでしょうが、2024年6月現在はまさに過渡期。今後金利が上がると予想されていますが、それがどのくらいのスパンでどの程度の上昇率なのかは誰にもわかりません。専門家と呼ばれる(あるいは自称する)人たちの間でも大きく意見が分かれているのが現状です。

絶対にやってはいけない「住宅予算の決め方」

さて、「“お金の相談”の専門家」FPの立場で言えば、実は住宅購入時に本当に重要なのはローンの組み方ではありません。

その前に、現在検討している住宅予算が自分のライフプランにハマるのか、言い方を変えれば、「その物件がライフプランから考えて適正予算額なのかどうか」をしっかりと見極める必要があります。

「そんなこと言ったって、住宅ローンの組み方で予算って変わってくるよね」とおっしゃる方、ごもっとも。「元利均等返済」か「元金均等返済」によっても返済総額に違いがでますし、それ以上に「今後の金利の動きをどう考えるか」で、適正と思われる住宅予算には幅がでてきます。

ご説明したように、変動金利と固定金利にはそれぞれメリットとデメリットがあり、一概にどちらが良いと決められるものではありません。しかしながら、一つだけ「これだけはやってはいけない」という住宅ローンの組み方があります。

それは、「現在のような低金利が続くことを前提にした住宅ローン」です。

マイナス金利が解除されたとは言え、歴史的に見れば住宅ローンの金利はまだまだ低い水準にあります。この状況が今後35年間ずっと続くというのは、さすがに楽観的すぎる考え方でしょう。

「“お金の相談”の専門家」として結論を言えば、ライフプラン上で住宅の適正予算額を決めるのであれば「固定金利」で計算するべきです。固定金利で考えるのであれば、ライフプラン上の“不確定要素”を一つ消すことができます。ライフプランには住宅以外にも不確定要素がたくさんありますが、「教育資金」「老後資金」と並んで“人生の三大資金”と呼ばれ、特に大きなウエイトを占める住宅費用のブレ幅を抑えることでライフプランの精度は格段に高まるはずです。

誤解のないように申し上げますが、私はなにも「住宅ローンは固定金利にするべき」と主張しているわけではありません。あくまでも「ライフプランで住宅予算を決めるのであれば固定金利で検討するべきだ」と考えているのです。住宅ローンを変動にするか固定にするかは、家を購入する段階で最終的に判断すれば良いことです。

まずはライフプランで適正な住宅予算を決めた上で物件を探す。それが「自分にあった住宅」を手に入れるための正しい手順なのです。

住宅は“一生に一度の買い物”

実際に経験された人は口を揃えて言いますが、「家探し」は意外と重労働です。

時間的体力的負担も大きいですし、ほとんどの場合は長期戦になります。そのため、物件を選ぶだけでいっぱいになってしまい、その他のことを考える余裕がなくなってしまうことも珍しくありません。

確かに不動産は“この世に二つとして同じものがない”という、ある種特殊な商品です。自分が求めているものを探したり、物件同士を比較するにも多大な時間や労力がかかります。

ただ、予算をしっかりと決めないで購入してしまうと、「夢のマイホーム」が経済的に大きな負担になり、生活に暗い影を落とすことにもなりかねません。これでは何のために大変な苦労をして住宅を購入したのか分からなくなってしまいます。

大多数の方にとって住宅とは“一生に一度の買い物”です。目先の損得に囚われることなく、「ライフプラン」という大きなものさしで自分に合った住宅を慎重に検討したいものです。

(2024/06/12改訂 文責:佐野純一)

よく読まれている人気ページ