「一物四価(いちぶつよんか)」とは、「一つの土地に四つの価格がある」という意味です。その違いを知らないと、とんでもない間違いを犯すことも。自ら賃貸経営を行う「現役大家ファイナンシャルプランナー(FP)」が、土地の価格設定を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

ローンの基本は「元利均等」と「元金均等」の2つ

「ローンをどう組むのか」

自宅を購入するにせよ、収益物件を取得するにせよ、これは非常に重要な問題です。ローンの組み方がその後の返済に大きく影響し、下手をすると後々資金繰りが苦しくなってしまうこともあるからです。

その意味でローンの組み方は、自宅であれば住宅予算を決定する大きな要素となりますし、賃貸経営であれば不動産投資の成否が関わる事項といっても過言ではありません。

「変動金利か固定金利か」、あるいは「期間をどのくらいに設定するか」等、ローンを考える上で検討すべき点はいくつかありますが、今回のコラムではその中でもローンの二通りの返し方、「元金均等返済」と「元利均等返済」に焦点を当ててみたいと思います。

自宅を購入する方にもぜひ知っておいていただきたい知識ですが、実はこの返済方法の中に不動産投資にありがちな失敗の要素が隠れています。自ら賃貸経営を営む大家でもある「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が解説します。

一文字違うだけでこんなに違う

「元“金”均等返済」と「元“利”均等返済」。

字面で見ると両者の違いは一文字だけですが、逆に言えばこの一文字にその違いが集約されているとも考えられます。

“金”という文字と“利”という文字はそれぞれ何を表しているのでしょうか。この二つの文字に注意しながら、それぞれ基本的なポイントを押さえておきましょう。

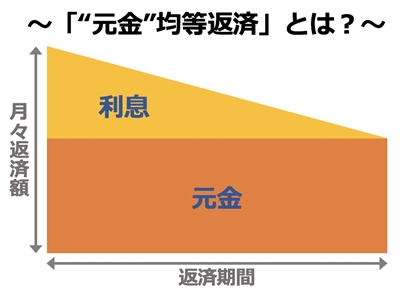

元金均等返済とは?

「元金均等返済」とは、文字が表す通り「毎月返済する元“金”が均等」という返し方です。

「元金」とはもともと銀行から借りているお金のこと。あまり意識していない方もいらっしゃるかも知れませんが、毎月金融機関に返済する金額は「元金」と「利息」の二つの要素が組み合わさったものになります。

「元金均等返済」で均等なのは、あくまで元金部分だけ。毎月の返済は一定額の元金に利息をプラスしたものになります。利息とは当然元金に対して計算されますから、元金が多い時には利息も多く、元金が減っていけば利息も少なくなっていきます。

つまり、返す元金はローン期間中固定されていて、その上にだんだん少なくなってく利息が乗っかる形となるのが「元金均等返済」です。結果として、毎月のローン返済額も始めが一番多く、徐々に返済額が減っていくことになります。

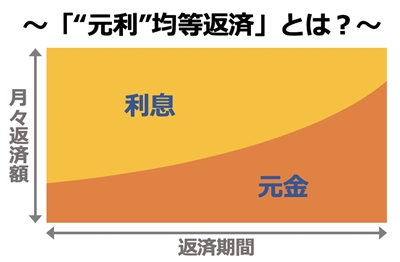

元利均等返済とは?

一方、「元利均等返済」とは「毎月返済する元金+“利”息の金額が均等」という返し方です。

こちらは毎月の返済額が変わりません。ただし、利息がだんだん少なくなっていくことは「元金均等返済」と同じですから、返済額が元金と利息の合計であることを考えると、返済する元金は始めが一番少なく徐々に増えていくことが分かります。

予めローン期間中の利息総額を計算した上で、利息と元金と合わせて平らにならした形と考えればイメージしやすいかもしれません。

それぞれにメリット・デメリットがある

「元金均等返済」と「元利均等返済」にはそれぞれメリットとデメリットがあります。簡単にまとめておきましょう。

元金均等返済のメリット・デメリット

《メリット》

- 元金が早く減るため、支払総額が元利均等返済より少ない。

- 元金が早く減るため、買替え時等にローン残金が少なくなっている。

《デメリット》

- 初期のローン負担額が大きく、資金計画が難しくなる可能性がある。

- 元利均等返済より融資限度額は少なくなる(返済比率の計算上)。

- 元金が早く減るため、負債額を維持したい相続対策には向かない。

元利均等返済のメリット・デメリット

《メリット》

- 返済総額が一定のため、キャッシュフロー上コントロールしやすい。

- 元金均等返済より融資限度額は多くなる(返済比率の計算上)。

- 元金がなかなか減らないため、負債額を維持したい相続対策に有効。

《デメリット》

- 元金がなかなか減らないため、支払総額が元金均等返済より多くなる。

- 元金がなかなか減らないため、買替え時等にローン残金が多いままになっている。

実際には「元利均等返済」が圧倒的多数

元金均等返済の「支払総額が少ない」というのは大きな魅力ですが、住宅ローンの場合、実際には圧倒的多数の方が元利均等返済を選んでいます。

やはり毎月の給料から住宅ローンを払うことを考えると、「毎月の支出額が一定」という形が家計に安定感をもたらすからでしょう。

反対に元金均等返済を選ぶ人は「返済の支払い総額が少ないこと」を理由にあげるケースが多いようです。

確かにこれは一つの考え方ですが、ローン返済の初期段階はどうしても負担が大きくなりますから、他の要素とも併せて包括的な視点から検討するべきでしょう。目先の損得に捉われて肝心の「将来」にたどり着けないのでは意味がありません。

自宅の住宅ローンのことであればここまでの知識があれば十分だと思います。どちらを選んだとしてもライフプラン上で正しい住宅予算を把握できているのであれば大きな問題にはならないはずです。

ローンの組み方が不動産投資に及ぼす影響は?

さて、ここからは不動産投資とローンの関係についてお話します。

賃貸経営におけるアパートローンでも、多くの場合「元利均等返済」が採用されます。「毎月の家賃収入」は基本的には大きな変動はないものですから、やはり元利金等返済の方が賃貸経営との相性は良いと考えられます。

しかし、実際に賃貸経営をするのであれば、もう一歩踏み込んでアパートローンを理解する必要があります。上記で触れた「利息額の変化」が重要になってくるからです。

「元金均等返済」の場合は、利息額の変化が分かりやすいかもしれません。毎月の返済額が減れば、それはそのまま利息分が減ったことを意味します。

一方で「元利金等返済」では毎月の返済額が一定のため、その内訳が変化していることをなかなか意識できません。実際「元利金等返済」を採用している大家でも、今月の返済額のうち「いくらが利息分なのか」を理解している人は多くないはずです。

ここで改めて上記の「元利均等返済」の図を見てください。

毎月の返済額は同じでも、時間が経つにつれ利息部分が少なくなっていき、逆に元金部分が増えていきます。これが自宅の住宅ローンであれば「ローン残高が早く減るようになった」と言って喜ぶべき事態ですが、アパートローンの場合はそうとも言い切れません。

なぜでしょうか?

賃貸経営において「利息部分が減る」ということは「計上できる経費が減る」ということであり、「元金部分が増える」ということは「経費計上できない支出が増える」ということだからです。

賃貸経営のキャッシュフローが厳しくなる?

この変化によって、徐々に不動産投資のキャッシュフローが厳しくなる可能性があります。簡単な計算例で検証してみましょう。

単純に「年間家賃収入120万円、年間総返済額100万円」のケースで考えてみます。分かりやすくするためにアパートローン以外の支出は考慮しません。両者の差は毎年20万円ありますが、これはあくまで税引き前のお話。ここから所得税が引かれます。

仮に年間総返済額100万円のうち利息部分が60万円だとしたら、税金はどうなるでしょう。

利息は経費として認められますから、年間の不動産所得は「120万円−60万円=60万円」。これに20%の所得税がかかるとすると、所得税額は「60万円×20%=12万円」となります。結局手元に残るのは「20万円−12万円=8万円」という計算です。

さて、時が進み返済額の利息部分が減ってきました。今度は利息が年間20万だとしたらどうなるでしょうか。

年間の不動産所得は「120万円−20万円=100万円」。同じく20%の所得税がかかるとすると、所得税額は「100万円×20%=20万円」となります。この時点で不動産投資におけるキャッシュフローはゼロになってしまいました。

実際の税額計算はもっと複雑ですが、仮に「同じ家賃収入、同じ返済額」が続いたとしてもキャッシュフローに大きな変化が起こるという点には注意が必要です。このことを理解しておかないと賃貸経営において長期的な収支計画を立てることはできません。

この計算例ではまだキャッシュフローがマイナスにはなりませんが、元々が「返済額>家賃収入」のケースでは返済用資金を持ち出した上に税金の追い討ちがかかる可能性さえあります。そんな状態では賃貸経営の立て直しは難しくなりますので、そうなる前に予め対策を練っておく必要があります。

賃貸経営では「元金」を敵に回すな!

不動産投資において、「アパートローンの利息部分」の減少は「減価償却費」と併せて税負担が徐々に重くなっていく原因となります。この点を理解できずに不動産投資に失敗する例は枚挙に暇ありません。

言ってみれば、「アパートローンの元金部分」は「減価償却費」と真逆の動きをする要素。後者は「実際に出て行かないのに経費計上できるお金」なのに対し、前者は「実際に出て行くのに経費計上できないお金」です。

減価償却はその使い方さえ間違えなければ不動産投資の武器となり得ますが、ローン元金の取り扱いはその逆。甘く見ていると後々大きな脅威となって大家に襲いかかってきます。

これから大家業を始めるのであれば、間違っても「始めた当初のキャッシュフローがいつまでも続く」などと考えてはいけません。常に申し上げていることですが、どんな形であれ不動産投資には俯瞰的な視点からの長期展望が重要なのです。

(2023/06/14改訂 文責:佐野純一)

よく読まれている人気ページ