住宅ローンの「元金均等」と「元金均等」の違い、そしてそれぞれのメリット・デメリットとは? 自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、ローンの基本と不動産投資に於ける注意点を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「マンションor戸建」をコストの面から考えると?

「人生で一番高い買い物」と言われる住宅。

「“お金の相談”の専門家」であるファイナンシャルプランナー(FP)のところには様々なお金の相談が持ち込まれますが、その中でも特に多いのが「住宅購入」にまつわるご相談です。

特に購入の予算に関しては判断が難しく、「自分たちにとって無理のない住宅価格はいくらなのか」というのは、ご相談の入り口として一番多いご質問です。

そんな時、私は必ず以下のような質問をするようにしています。

「購入をお考えなのは、一戸建てですか? それともマンションですか?」

戸建派かマンション派かと問われると、単純に趣味や好みの問題と思う方もいらっしゃるかもしれませんが、実はこれは住宅購入予算に大きく関わってくる質問です。

ライフプランをいう大きな枠組みの中で「人生のコスト」を考えた時、あなたにとって戸建とマンションのどちらが正解なのか?

物件を売ることを商売にしていないFPが、コンサルタントという立場から“住宅にかかるコスト”に焦点をあてて解説します。

戸建派のあなたもマンション派のあなたも、ぜひ一度このコラムを読んでご自分の考えと照らし合わせてみてください。

アナタは「戸建派」? 「マンション派」?

最初にお断りしておきますが、私は戸建の味方でもマンションの味方でもありません。どちらの形にせよ、住宅を売って儲けようとは思っていないからからです。

ですから、まずはフラットな気持ちで「戸建派」と「マンション派」、それぞれの主張に耳を傾けてみることにしましょう。

戸建が好きな人の主張

- 建物が独立しているので、階下への足音等を気にしなくていい。

- 土地が自分のものなので、将来的な資産価値が確保できる。

- マンションと違い、管理組合に入らなくていいので楽。

- 管理修繕費を払わなくていいので、家計への負担が少ない。

マンションが好きな人の主張

- 構造がしっかりしているので、耐震性が高く建物が長持ちする。

- セキュリティがしっかりしている。

- 駅近など立地が良いことが多い。

- 中層階以上であれば日当たりや眺望を確保できる。

なるほどなるほど。どちらの主張もごもっとも。

これはどちらが優れているということではなく、「自分が住宅に求めるものの優先順位をどう考えるか」ということかもしれません。

私としても甲乙をつけるつもりはありませんが、ここは一つ「“お金の相談”の専門家」らしくコストの観点から両者を比較してみたいと思います。

注目はマンションの「管理修繕費」

FPとして注目したいのが、戸建派の主張にあった「管理修繕費」です。

管理修繕費は厳密には「管理費」と「修繕積立金」に分かれていて、前者はエレベーターのメンテナンス費用や管理人の人件費等の日常的にかかる費用、後者は12〜15年程度の周期で行われる大規模修繕のための積立金という意味合いが強いお金です。

それぞれ役割は違いますが、「住人の個人的な資産とはならない」という点では共通点があります。

管理修繕費の設定はマンションによって様々です。例えば、共有設備が充実しているマンションはその維持のために管理費が高くなったりする傾向があります。

一般的には4,000万クラスのマンションで月々2万円程度でしょうか。この場合ですと、固定資産税や専有部分(=自分の部屋の中)の修繕費以外に毎年24万円のランニングコストがかかっていくことになります。

さらに言えば、この管理修繕費は住宅ローンを払い終えた後もずっと続くという点にも注意が必要です。マンションを所有する限り、永続的に支払いの義務が発生するからです。

管理修繕費がライフプランに与える影響

では、この管理修繕費が住宅予算にどう影響してくるのでしょうか。一戸建ての場合と比較して考えてみましょう。

前述のように管理修繕費が月額2万円だとすると、年額は24万円。両者を比較しやすくするために35年ローンの間で区切って考えてみても、ローン返済とは別に35年間でトータル840万円の管理修繕費がかかる計算になります。

もちろん、戸建だってランニングコストがかからないわけではありません。

固定資産税や部屋の中の修繕はマンションと同じだとしても、外壁塗装などは自分の財布の中から行っていかなければならないからです。

ただし、戸建てにはエレベーターもなければ管理人も必要ありません。いわゆる管理費の部分が必要ありませんから、どんなに多く見積もってもマンションの半分もいかないでしょう。標準的な戸建てであれば、修繕費として35年間で300万円程度だと考えられます。

ということは、例えば同じ4,000万円で戸建とマンションを購入した場合、両者の間で35年ローンを払い終えるまでに500万円程度の差が生じるということになります。

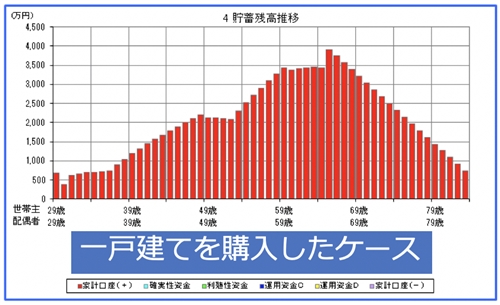

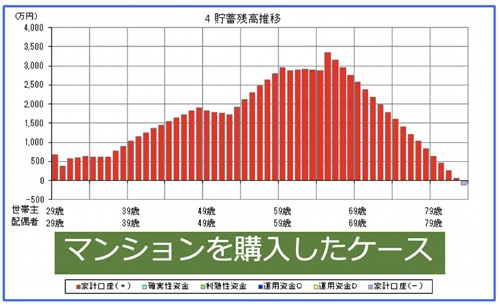

この500万円の差がライフプランにどんな影響をもたらすのでしょうか? 両者のキャッシュフロー表を見比べてみましょう。

上のキャッシュフローは住宅以外の条件を全く同じにして、マンションと戸建をそれぞれ30歳の時に購入したケースを比較したものです。マンションの方には年間24万円の管理修繕費を、戸建には毎年8.5万円(300万÷35年)の修繕費を計上してあります。

グラフからも一目瞭然で分かるようにローンを払い終える65歳には両者に約500万円の差が生まれます。さらにマンションの管理修繕費はその後もずっと続きますから、両者の差はどんどん開いていくことになります。

住宅購入をコスト面から考える時、購入金額という“イニシャルコスト”だけではなく、管理修繕費等の“ランニングコスト”も重要であることがこの比較からも分かります。

同じ価格の戸建とマンションを比べてはダメ!

ここまでお読みいただいて、「コイツは戸建業者の回し者なんじゃないか?」と思われた方がいらっしゃるとしたら、それは大きな誤解です(笑)。

私が申し上げたいのは、「4,000万円の戸建と4,000万円のマンションを比較してはいけない」ということです。

管理修繕費というランニングコストを考えるのであれば、「4,000万円の戸建と3,500万円のマンションを比較するべき」であり、逆の言い方をすれば、「戸建かマンションかを決めないと“適正な住宅予算”を決めることはできない」ということでもあります。

繰り返しになりますが、FPは「戸建派」「マンション派」のどちらの味方でもありません。それぞれのメリットとデメリットをよく理解して、住宅を購入する方が最善の選択をできるようにお手伝いするのがその仕事です。

そのためには、戸建とマンションではランニングコストの考え方がまったく違うという点を認識することが大切になってきます。

その上で、無理なく住宅ローンを返済し、豊かな老後生活を営むために、自分にとってどんな「住まいのカタチ」がベストなのかをよく考えてみましょう。

(2017/08/09 文責:佐野純一)

よく読まれている人気ページ