住宅ローンの「元金均等」と「元金均等」の違い、そしてそれぞれのメリット・デメリットとは? 自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、ローンの基本と不動産投資に於ける注意点を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

土地の値段ってどうやって決まるの?

「ご自宅を売ってください」

もしあなたが不動産業者にこう言われたら、どのようなリアクションをするでしょうか。

住み慣れた我が家です。もちろん、「絶対に売らない」という人もいるでしょう。一方で、タイミングが良ければ「金額によっては…」という人もいるかも知れません。

しかし、この「金額によっては…」というのはなかなか判断が難しいもの。「不動産の価格」というのは、誰もが納得するような明確な基準があるわけではないからです。

他のどんな商品とも違い、「同じものがこの世に二つ存在しない」というのが不動産の特性。そう考えれば、不動産の価格に明確な基準がないのも仕方のないことかもしれません。

ただ、自宅や収益用物件を売ったり買ったりする時、あるいは相続を考える時に所有する物件の値段が皆目見当がつかないようでは、有効な対策をとることができないばかりか、建設業者や不動産業者のミスリードにまんまとはまってしまう可能性すらあります。

そこで今回のコラムでは、自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、不動産の価格、特に土地の価格についての考え方をご説明したいと思います。

一つのモノに四つの価格?

実は土地には下記の4つの価格があると言われています。

- 公示地価

- 固定資産税評価額

- 相続税評価額

- 実勢価格

「えっ、一つの物に四つの価格?」と不思議に思う人もいらっしゃるでしょう。

この現象のことを一般的に「一物四価(いちぶつよんか)」と言ったりしますが、なにも意味なく4種類の価格があるわけではありません。これら4つの価格はそれぞれ「異なる目的」において「異なる機関」によって算出されています。

と言うことは、自分が「なんのために不動産価格を知りたいのか」、その理由に即した数字を目安にしないと、とんでもない勘違いを引き起こすことにもなりかねません。

四つの価格がそれぞれどんな目的のために決められているか。詳しく見てみましょう。

公示地価

最も代表的なものと言われているのが、「公示地価」です。

これは国土交通省が毎年発表しているもので、その年の1月1日時点の土地の「標準価格」が4月初旬に公示されます。2023年に発表された公示地価の全国平均は2年連続の上昇となり、コロナ以前への回復傾向が見られますが、同時に利便性の高い地域とそうでない場所との差の拡大が顕著となっています。

この「公示地価」は不動産鑑定士が現地調査を行い、直近の売買取引事例と合わせて「客観的な売買価格」を公表するという性格のものです。言うならば、売買されるときの「相場」というイメージが近いかもしれません。「実際の土地取引価格の基準」とされており、土地価格の過度な高騰を防ぐ目的もあります。

欠点としては、「標準地」と呼ばれる対象例が限られてしまうため、全ての土地について価格がわかるものではないこと。また、あくまでも更地としての評価額を示すもので上に建っている建物等の状況は考慮されていない点が挙げられます。

なお、公示地価の対象は土地だけですので、建物の価格は算出されません。

固定資産税評価額

固定資産税評価額とは、その名の通り「固定資産税を算出する元となる価格」です。

公示地価と違い、建物も含めた全ての不動産に評価額がつけられるのが特徴ですが、その分対象となる数が多いため改定は「3年に一度」となります。発表するのは市区町村で、評価額は「固定資産課税台帳」へ記載され税金を計算する基準となります。

土地は公示地価の70%が目安とされていますが、土地の形等の諸条件で修正が加えられます。

気をつけたいのが建物の評価額で、原則は「建設費から算出した基本値から経年劣化分を引いたもの」となりますが、この建設費は現在の数値(つまり「今、建てたらいくら掛かるか」)に修正された上で再計算されるため、建物が古くなったからと言って必ずその分だけ下がるというものでもありません。

建てた時にくらべ建材費等が大きく上昇していると固定資産税がほとんど下がらない例もありますので注意が必要です。

相続税評価額

相続税評価額は、「相続税や贈与税を決める基準となる価格」です。こちらは国税庁の管轄となります。

土地の場合は、相続税評価額そのものが発表されているわけではなく、その計算基準となる「路線価」が公示されています。

「路線価」とは言わば道路一本一本についた値段で、その土地が面している道路の「路線価×土地の広さ」が相続税評価額の基本となり、一般的には公示地価の80%が目安と言われています。

ただし、土地の形や接道状況、上にどのような建物が建っているかによって、実際の相続税評価額は変わってきます。例えば、同じ土地でも「更地」の場合と第三者の建物が建っている場合(いわゆる「借地」)では評価額に大きな差が出ます。

建物の場合はもっとシンプルで、原則として「固定資産税評価額と同額」とされています。

実勢価格

実勢価格とは、実際に売り買いされている金額のことです。言わば不動産の「時価」といったところでしょうか。

前出の公示地価はこの実勢価格に近づくように計算されたものですが、不動産は「同じものがこの世に二つ存在しない」という個別案件であることから、両者が必ずしもイコールになるとは限りません。

例えば、対象が公示地価標準地の隣地であったしても、角地か否か等の接道状況で価格は大きく違ってしまいます。実際には建物と一体として売買されることも多いですから、更地の価格である公示地価と差が出る場合もあるでしょう。

また、売買契約は売主と買主の様々な事情が関係してくるため、買主が「どうしてもその土地が欲しい」というケースや、反対に売主が「売り急いでいる」場合では、公示地価と実勢価格が大きく乖離してしまうことも珍しくありません。

なお、収益物件であれば、見込める家賃収入から利回りを計算して不動産の価格を求める「収益還元法」を用いて適正価格を割り出すケースが一般的です。

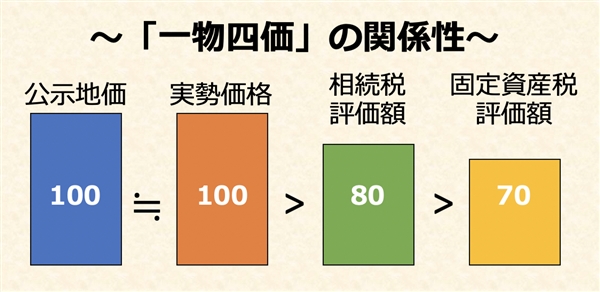

一つが分かれば他の価格の目安が導き出せる

土地に関して言えば、この四つのうちのどれか一つが分かれば、そこから他を推察することができます。

四つの金額は以下のような関係性を持っているからです。

四つの価格のうち最も手に入れやすいのが、固定資産税評価額でしょう。

不動産を所有していれば毎年必ず都税事務所から送られてくる「固定資産税課税明細書」。ここに該当する不動産の固定資産税評価額が記されているからです。

上記の関係性を理解していれば、この固定資産税評価額を元に実勢価格や相続税評価額の概算を導き出すことができるのです。

「一物四価」を知らずに大きな間違いを?

こうして比べてみると分かるように、4つの価格はそれぞれの役割を担っています。なにも意味もなく「一物四価」が存在しているわけではありません。

当然、自分が「なんのために不動産の値段を知りたいのか」によって参考にする数値は変わってきます。

意外と多い間違いが、「相続税評価額=実勢価格」と考えてしまうパターンです。

「自宅がこのぐらいの値段で売れるだろう」という査定額を元に計算してしまうと、相続税額が実際の金額以上で算出されてしまい、相続対策そのものが間違った方向に進みかねません。相続税には特有の計算方法がありますので、まずは基本を押さえることが大切です。

もっとヒドイ話になると、アパート建設業者が実勢価格を元に「こんなに相続税がかかりますよー!」と地主をミスリードするような例も耳にしたことがあります。自社のアパートを建てさせたい一心でのウソ(あるいは無知)なわけですが、このような口車に乗せられてしまうと、収益性の低い「不良債権」とも言えるようなアパートが出来上がってしまう可能性が高いでしょう。

そんな間違った相続対策をしないためにも、また自分の資産を守るために適正な価格で不動産を売買するためにも、「一物四価」の意味をキチンと理解して自分の目的に合った数値を参考にすることが大切です。

(2023/08/23改訂 文責:佐野純一)

よく読まれている人気ページ