「リスク」は“危険”という意味ではありません。「リスク」の本当の意味を理解することが「失敗しない資産運用」の第一歩。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、投資の基礎知識と不動産投資がローリスクと言われる理由を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「トレードオフ」ってどんな意味?

「トレードオフ」という言葉をご存知でしょうか。

最近では経済や資産運用の以外でもよく使われるようになった言葉で、意味をキチンと理解していないまでも、なんとなく耳馴染みがあるという方も多いかもしれません。

この「トレードオフ」という言葉は、簡単に言えば「並び立たないこと」を指します。「相反する」「反比例」あるいは「二者択一」「あちらを立てればこちらが立たず」と言い換えても良いでしょう。

例えば、緊急性の高い二つの仕事があり、それらを同時に行うことはできない状況では、どちらか一方を優先させなければなりません。この場合、この二つの仕事は「トレードオフの関係にある」と言えます。

資産運用の世界では、リスクとリターンの関係性について「トレードオフ」という言葉がよく使われますが、実はここには大きな勘違いが潜んでいます。

今回のコラムでは、「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、なぜそのような勘違いが起こってしまうのか、そしてリスクとリターンの関係性を考えてみることで見えてくる「資産運用の上手な始め方」を解説します。

リスクとリターンは「トレードオフ」の関係じゃない!

まず最初にハッキリさせておきましょう。そもそもリスクとリターンは「トレードオフ」の関係ではありません。

既に述べたようにトレードオフとは「相反する関係性」のこと。リスクとリターンは「ハイリスク・ハイリターン」の言葉が示す通り、一方が上がれば他方も上がる関係にありますから、実はトレードオフとはまるで反対の意味になります。

資産運用の世界に於いてトレードオフの関係にあるのは「安全性(どれだけ元本が保証されるか)」と「収益性(どれだけ利益を見込めるか)」であって、この両者はどちらかが上がればがもう一方は下がるという反比例の関係性になっています。

近年では各種メディアなどで「安全性」という言葉と「リスク」という言葉が混同されて使われているケースが多く、そのためリスクとリターンがトレードオフの関係という記述も散見されますが、これは書き手が「リスク」という言葉の意味を正しく理解していないために起こる現象と言えるでしょう。

資産運用における「リスク」とは決して「危険」という意味ではなく、あくまでも「不確実性」という意味になります。この点を間違えると投資へのアプローチそのものを大きく誤ってしまう可能性がありますので、注意が必要です。

もっと平たい言葉で言えば、「不確実性(リスク)」とは「ブレ幅」と言い換えることもできます。「リスクが大きい」は「大きく儲かる可能性もあるが大きく損をする可能性もある」ということですし、逆に「リスクが少ない」は「ほとんど儲からないけど損する可能性も低い」となるからです。

その点からも「不確実性(リスク)」は「安全性」と同義語ではなく、「収益性(リターン)」との関係はトレードオフ(反比例)ではないということが分かります。

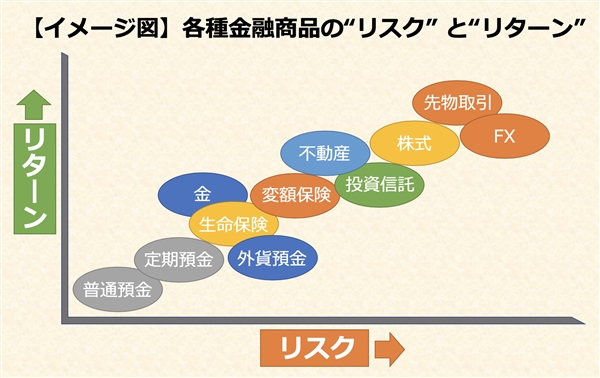

「リスク」と「リターン」の相関図から運用ジャンルを考える

ただ、リスクとリターンがトレードオフの関係にないとは言え、両者の関係性を考えることは資産運用にとって非常に重要なことです。

そこで今度は、様々な運用商品のジャンルをリスクとリターンの相関図の中に当てはめてみましょう。そうすることによって、これまで投資に縁のなかった方でも各商品へのイメージも掴みやすくなると思います。

上の図をご覧ください。

全体がリスクとリターンの相関図になっており、上に行くほどリターンが高く、右に行くほどリスクが高くなります。その関係の中で各運用商品のジャンルを並べるとこのようなイメージ図となります。

もちろん、同じ商品ジャンルでもやり方や選ぶ商品によってリスクもリターンも全く異なってきます。この図はあくまでもジャンルごとのイメージを捉えるためのものと考えていただきたいと思います。

リスクも低くその分リターンも低い代表選手と言えば「普通預金」です。それに続くのが「定期預金」で、超低金利が続いている現在の日本では両者ともほぼノーリターンと考えて良いかもしれません。

反対にリスクは高い分、うまくいった時にリターンが大きいのは「FX」や「先物取引」などでしょう。これらの商品はレバレッジ効果を使う分、成功すれば自己資金の何倍もの資金が返ってきますが、逆に失敗すると自己資金では賄えないほどの負債を背負うことになりかねません。

「株式投資」と「投資信託」を比べると、一般的には後者の方がスケールメリットを生かして分散している分だけリスクが低いと言われていますが、一方で運営コストがかかってきますのでリターンでは前者に軍配があがります。

「投資信託」と「変額保険」を比較した場合は、仮に運用内容に大差がないとしても保障のコストがかかる分だけ後者の方がリターンが少なくなる傾向にあります。

このような感じでこの図を眺めていただければ、各ジャンルごとのおおよその立ち位置みたいなものが掴めてくると思います。

やり方一つで運用結果は変わってくる

ただし、繰り返しになりますが、やり方や選ぶ個別商品によってはこの関係性が逆転することも十分考えられます。

例えば、一口に「不動産投資」と言ってもアプローチ方法は多種多様です。

“現役大家FP”として私が考える方法であれば、不動産投資は上の図のような位置に配して良いと考えています。近年の不動産価格の高騰により収益性は減少傾向にありますが、大まかなイメージとしては「投資信託よりややリスクが低く、ややリターンが高い」といった感じです。

ところが、私がオススメしない「新築ワンルームマンション投資」だけを抜き出した場合は、とてもこの位置にはおけません。物件によってはリスクだけが高く実質的なリターンはマイナスなどということもあり得ますので、「収益性」は普通預金さえも下回ると言えます。同じ「不動産投資」でもこれだけの差が出てきます。

同じようなことは株式や投資信託などの他のジャンルにも言えます。ですから上の相関図はあくまでも「各金融商品の一般的な概念」として捉えることが重要です。

「アセットアロケーション」を考える時に不可欠

なぜ資産運用においてこのような概念が重要になってくるのでしょうか?

それはこの概念が、投資の要である「アセットアロケーション」を決める時に大きく関わってくるからです。

私はFPとして、資産運用のご相談を受けた時には常に「運用の目標を決めましょう」というお話をお客様にしています。運用の目標が決まりさえすれば、自然と「どのくらいの資産」を「どのジャンルの商品」で「どのくらいの期間」に渡って運用するかが見えてくるはずです。

逆に目標を決めずに投資という大海原に出てしまうと、いつしか進路を見失い、やがてリスクという大波に飲み込まれてしまうことになりかねません。そうならないためには、個別商品の選定よりもまずは大きなジャンルを決める「アセットアロケーション」が大切になってくるのです。

ごく一部の人を除き、投資に回せる資産には限りがあります。その限りある資産をどの運用商品に投入するか。言ってみれば、これも資産運用における「トレードオフ」の一つでしょう。

世の中には数多くの運用商品があります。これから投資を始めるのであれば、初めから特定のジャンルを決めてかかるのではなく、広い視野で大きな枠の中から自分にあったものを選ぶことが成功への第一歩と言えます。

(2023/10/18改訂 文責:佐野純一)

よく読まれている人気ページ