相続税対策のためのアパートを建築するのは大きな間違い! 不動産が“負の遺産”となることで思わぬ“争族”を招くことになります。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、現役大家の視点から負の遺産を避けるための注意点を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「相続対策=節税対策」ではない!

「相続税を減らすためにはどうしたら良いですか?」

相続のご相談は、こんな質問から始まることがあります。

確かに相続税を圧縮する方法はいくつもあります。当然、そうしたアドバイスをさせていただくことも少なくありませんが、相続の本質を見極めずにこうしたテクニカルな方法論に走ってしまうと後で思わぬ落とし穴にはまることがあります。

なぜなら、相続において本当に大切なことは「節税対策」ではないからです。

それでは、相続対策において“本当に大切なこと”とは何なのでしょうか?

今回のコラムでは、「“お金の相談”の専門家」であるファイナンシャルプランナー(FP)が、相続対策における重要なポイントを3つ、大切な順番でご紹介したいと思います。これを読めば、あなたの相続対策の考え方がガラッと変わっているはずです。

一番大事なのは「分割対策」!

相続において一番大切なこと。それは取りも直さず「分割対策」です。

相続は時には「争族」と揶揄されます。それまで仲良くしてきた親子や兄弟が、遺産を巡って揉めに揉めるという例は枚挙に暇ありません。

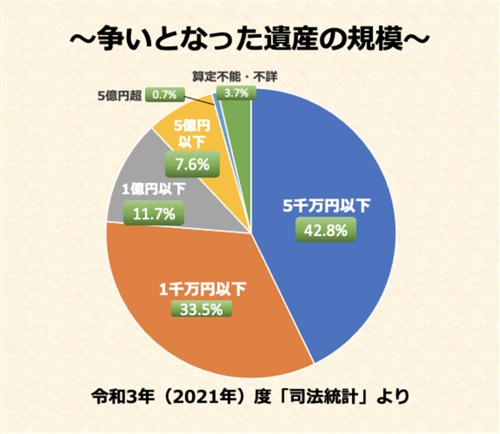

最高裁判所が発表した「令和3年度司法統計」によると、令和3年度に家庭裁判所に持ち込まれた相続案件は実に6,857件。いわゆる「裁判沙汰」になった相続だけでこの件数ですから、表面化していないものを含めれば相続関係の揉め事はかなりの数に上るはずです。

こう聞くと、中には「相続争いで裁判までするなんて一部のお金持ちだけでしょ! ウチには関係ないよ」と思う方もいらっしゃるかもしれません。

実はコレ、大きな間違いです。

先ほどの統計6,857件のうち、なんと3/4以上が遺産総額が5,000万円以下の案件になります。遺産総額5,000万円と言えば、法定相続人が3人(配偶者と子供2人)いればほぼ相続税がかからないようなケースです。

さらにその中でも遺産総額1,000万円以下のケースが全体の1/3を占めており、つまり、遺産が多いから揉めるのではなく「遺産が少ないからこそ揉める」ということがこのデータからハッキリ分かるわけです。

なぜ分割で揉めるのか?

そもそも人はなぜ遺産を巡って争うのでしょう。

当然、その根っこの部分には「自分の取り分が少ないのでは」という不公平感があります。

「兄弟だから平等」という考え方の人もいれば、「これまで親の面倒をみてきたのだから多くもらうべきだ」と思う人もいるでしょう。「誰が正しいのか」「何が正しいのか」は状況やその人の立場によって大きく変わりますから、誰もが納得する答えを見つけるのは至難の業と言えます。

ただ、これが単純に取り分の割合の問題だけであれば、事態はそれほどこじれることはないかもしれません。例えば遺産が全て現金であれば、割合さえ決めてしまえば分割するのはそれほど難しいことではないからです。

分割問題をさらに複雑にしているのは、財産自体が分割できない性質を持っていることが多い点です。その代表格は、そう「不動産」です。

実際にトラブルになることが多いのが、自宅だけが遺産として残されたケースです。

自宅の他にも現金等の他の資産が遺されていれば、それらをうまく使って分割することもできるかもしれませんが、自宅だけでは対応が難しくなります。子供2人が相続人だとした場合、家を物理的に半分に分けるわけにはいきませんし、一緒に住むというのも子供たちにそれぞれ家族がいたら現実的ではありません。

あるいは、長男は既に自宅をもっていて、次男が実家を継ぎたい場合はどうでしょう。次男は自宅をもらう代わりに長男に相応の資産を渡す必要がありますが(これを「代償分割」と言います)、次男の経済状況によってはそれが難しいこともあるでしょう。それでは長男側が納得するのは難しいそうです。

現実的な事例としては、うまく分割できずに自宅を兄弟の「共有名義」にすることも多いのですが、これはオススメできません。安易に不動産を共有名義にすることは、根本的な解決策とは到底いえず、ただ問題を先送りにしているだけだからです。

二番目は「納税資金対策」

続いて二番目に大切なこと。それは「納税資金対策」です。

相続税は原則として「相続が発生してから10ヶ月以内に納付する」のがルールとなっています。

そして、この相続税は「現金で一括納付」が基本。中には「物納」という言葉を聞いたことがある人もいるかもしれませんが、現金の代わりに不動産等を収めるこの方法を使うためには、国税庁が定めた幾つもの条件があることはあまり知られていません。

例えば、先ほどの自宅しか遺産がなかったケースはどうなるでしょう。現金がないから自宅を相続税代わりに納める「物納」を選択できるかというと、話はそれほど簡単ではありません。

あくまで相続税は「現金で一括納付」が原則ですから、この場合は自宅を売って現金を作り、その現金から相続税を払うのが基本ルールです。

ここでネックとなってくるのが納税までの「10ヶ月」という期限です。

不動産の売買にはどうしても時間がかかります。そのための期間として「10ヶ月」という時間は決して十分とは言えません。売却期間に余裕がないといわゆる「売り急ぐ」状態になってしまい、買い手に足元を見られ安く買い叩かれたなどというのは、相続の世界では当たり前のように聞く話です。

このように始めから納税資金の準備を考えておかないと、結果として遺産が目減りしてしまうことがあります。それどころか予めきちんと分割対策をしていたとしても、その一部を売って納税資金を作らなくてはならないようでは、せっかくの分割対策をやり直すことにもなりかねません。

分割対策と同様に、納税資金対策も相続における重要なポイントなのです。

三番目が「節税対策」

三番目に大切なこと。ここでようやく「節税対策」となります。

確かに節税は大事です。節税対策を適切に行うことで、より多くの資産を遺族に遺すことができます。

ですが、節税対策にとらわれるあまり、うまく分割ができないような資産構成になってしまったらどうでしょうか。わずかばかりの相続税をケチったばかりに遺族が争いを起こすような事態になってしまったら、相続対策としては本末転倒もいいところです。

また、節税対策では相続税評価額が100%となる現預金を他の資産に組み替える手法が効果的ですが、そのために肝心の納税資金がなくなってしまうようではそれも大きな問題です。せっかく組み替えた資産をまた現金に戻すには、余計な手間と時間、そしてコストがかかってしまうからです。

その意味で、過度に節税重視の相続対策では、結局のところ次の世代にきれいな形で資産を遺すことができないと言えるでしょう。世の中には多くの節税対策がありますが、それらに飛びつく前にまずは「分割対策」、そして「納税資金対策」をしておくことが大切です。

少し極端なことを言えば、「うまく資産を“分割”できて、きちんと“納税資金を確保”できるのであれば、多少相続税が高くなっても構わない」ぐらいの気持ちで相続対策を行わないと、円満な相続を実現することは難しいのかもしれません。

「お得」よりも「順番」が大事

いかがだったでしょうか。

「“お金の相談”の専門家」FPの視点から、円満な相続に必要な対策をこのような順番で考えてみました。

①分割対策

②納税資金対策

③節税対策

「相続で本当に大事なこと」とは、言い換えれば「遺族にとって一番良いこと」でもあります。

相続税に固執するあまり「借金すれば相続税が減る」というウソに惑わされたり、極端にリスクの高い節税対策に走るようでは、遺族にとっての最適解を導き出すのは難しいでしょう。それどころか、より揉めやすいと言われる二次相続に悪い影響を与える可能性も十分にあります。

ライフプランという長いスパンでお客様と関わるFPとしては、目先の「お得」にこだわるよりも包括的な視点で「順番」を考えた相続対策こそが、その家族の長い歴史の中でプラスになると考えています。

ぜひあなたもそうした観点から、ご自身の「相続対策」を考えてみてください。

(2024/04/03改訂 文責:佐野純一)

よく読まれている人気ページ