相続税対策のためのアパートを建築するのは大きな間違い! 不動産が“負の遺産”となることで思わぬ“争族”を招くことになります。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、現役大家の視点から負の遺産を避けるための注意点を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「相続税」はこうやって計算される!

「相続税を減らしたい」

ファイナンシャルプランナー(FP)として相続のご相談を受けると、多くの方からこうした要望を頂戴します。

確かに、どんなものであれ、支払う税金は少ないに越したことはありません。皆さんの関心が「相続税の圧縮」という方向に向くのもよくわかります。

ところが、その関心が高いはずの「相続税」が、実際にどうやって計算されるかをご存じない方は結構多いものです。

そもそも自分にどのくらいの相続税がかかるのかがわからなければ、「相続税の圧縮」に向けての手の打ちようもありません。その意味では、「どうやって相続税は計算されるのか」を知ることは相続税対策の出発点と言えるはずです。

そこで今回のコラムでは、「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、相続税の基本的な計算式を解説したいと思います。相続税が決まる計算過程にこそ、相続税を減らすポイントが隠されているのです。

相続税の計算は4ステップ

相続税額を計算するには、以下の4つのステップを踏みます。

- 資産の「相続税評価額」を知る

- 「基礎控除額」を計算する

- 法定相続分通りの配分で「総額」を計算する

- 「遺産配分の割合」で計算し直す

それぞれのステップ毎に内容を詳しく見ていきましょう。

①資産の「相続税評価額」を知る

まずは、相続税の対象となる資産がどのくらいあるのかを把握しないといけません。相続税の計算の元になる資産額のことを「相続税評価額」と呼びます。

注意しなければならないのは、この「相続税評価額」とはあくまで相続税計算のための数字であり、決して「資産の時価」ではないという点です。

例えば、1億円で売れる土地の「相続税評価額」がそのまま1億円とは限りません。「相続税評価額」は資産の種類ごとに次のようなルールに則って計算されます。

- 現預金…額面通り

- 土地…路線価を元に計算

- 建物…固定資産税評価額に準じる

- 有価証券等…相続が発生した2ヶ月前からの月平均値で最も低い価格

資産の種類ごとにそれぞれの評価額を出し、その総計が「相続税評価額」となるわけですが、住宅ローンなどの借入金や葬儀費用などはこの総計から差し引くことができます。

例えば、自宅の評価額が3,000万円だとしても、住宅ローンがまだ2,000万円残っているとしたら、評価額は「3,000万円−2,000万円=1,000万円」となりるわけです。

また、評価額の算定には様々な特例が設けられています。

有名なところでは子供が自宅を引き継ぐ場合に適用される「小規模宅地の特例」や、生命保険金から「500万円×法定相続人(下記参照)」の控除が認められる特例があり、全体の相続税評価額を下げることに一役買っています。

なお、建設会社がよく口にする「お持ちの土地にアパート建てれば節税効果がありますよ!」という営業トークも、この評価額を下げる行為の一つです。

ただし、これはあくまでも相続税評価額を下げることだけに着眼した理屈です。実際には賃貸物件としての収益性が保てないケースも多く、包括的に考えた時に本当にアパートを建てた方が良いのかどうかはまったくの別問題ですので、くれぐれもご注意ください。

②「基礎控除額」を計算する

総資産の「相続税評価額」がわかったら、今度は「基礎控除額」を計算します。

「基礎控除額」とはすべての相続において設定されている非課税枠で、簡単に言えば「相続税評価額が基礎控除額以下であれば、相続税は発生しない」ということになります。

「基礎控除額」は法定相続人の数によって変わってきます。法定相続人とは「民法上、遺産を相続する権利がある人」を指し、一般的には配偶者と子供の場合が多いでしょう。

「基礎控除額」の計算式は以下の通りです。

3,000万円+600万円×法定相続人の数

例えば、法定相続人が妻と子供2人であれば、基礎控除額は「3,000万円+600万円×3=4,800万円」となります。このケースでは、相続税評価額が4,800万円以下であれば相続税がかかる心配がないということになるわけです。

ただし、相続税がかからないからと言って相続対策をしなくて良いわけではありません。

「相続に関する揉め事はお金持ちだけの問題」と思っている人も多いのですが、それは大きな間違いです。

最高裁判所が発表した「平成26年度司法統計」によると、平成26年度に家庭裁判所に持ち込まれた相続案件のうち、実に75%以上が「遺産総額5,000万円以下のケース」となっていることがわかります。

このことはつまり、法定相続人が3人いればほとんど相続税がかからない場合の方が揉めやすいということを意味しています。相続税がかからないとしても、しっかりとした分割対策を行うことの重要性をこのデータは物語っていると言えるでしょう。

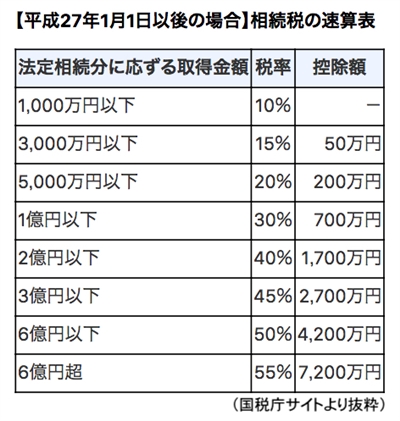

③法定相続分通りの配分で「総額」を計算する

ここからが、相続税計算の少し特殊な部分です。

実際に分割がどういった配分で行われるかに関わらず、まずは法定相続分通りに配分された前提で一度税額を計算するのです。

先ほどの妻と子供2人の例では、法定相続分は、妻が1/2、息子がそれぞれ1/4となります。

仮に基礎控除後の相続税評価額(「課税遺産総額」と呼ばれます)が5,000万円だった場合、法定相続分は妻が2,500万円、子供たちが1,250万円ずつを受け取ったという前提で以下の税率が適用されます。

実際に計算してみましょう。

取得金額が3,000万円以下の場合は税率が15%、控除額が50万円となっていますので、

妻 2,500万円×15%−50万円=325万円

子供 1,250万円×15%−50万円=137.5万円

がそれぞれの相続税額となります。

この作業で重要なのが、「相続税の総額」を算出することです。

上の計算はあくまでも法定相続分通りに受け取ったらの数字。現実問題としては、それぞれの相続人がその通りに受け取るとは限りません。相続財産はきれいに分けられるものばかりではありませんから、むしろ法定相続通りではない場合のほうが一般的でしょう。

ですから、この段階で必要とされているのは「誰がいくら相続税を払うか」ではなく、「相続税の総額がいくらになるか」です。

例として挙げたケースでは、相続税の総額が「600万円」ということになります。これで次のステップに進めます。

④遺産配分の「割合」で計算し直す

相続税が総額がわかったら、今度は実際に遺産を受け取った割合で、それぞれが負担する相続税を計算し直します。

例えば、上記の例で第二子が一切遺産を受け取らず、その分を第一子が受け取ったとします。そうなると結果的に遺産配分は妻が1/2、第一子が1/2ということになります。

この場合、それぞれが2,500万円ずつ受け取る計算になりますが、この2,500万円を③の相続税の速算表に当てはめるわけではありません。すでに相続税の総額が「600万円」と決まっているわけですから、妻と長男がそれぞれ半分の300万円ずつの相続税を負担することになります。

ただし、ここから被相続人との関係で個別に補正をかける作業が発生します。

中でも「配偶者への軽減処置」はよく知られており、配偶者には大きな非課税枠が設けられているため、実際にはほとんどのケースで配偶者には無税に近い形で相続が行われます。これは民法的に配偶者とは「共に財産を築いてきた者」であるという考え方があるからです。

一方で、存命中の子供を飛び越えて孫に相続する場合は相続税額が水増しされます。これは、世代を一つ飛ばすことで相続税の課税逃れをさせないようにするための処置です。

「相続税評価額」をどう下げるかがカギ。でも…

こうして改めて相続税の計算過程を辿ってみると、相続税を減らすためのポイントが見えてきます。

よく④の「配偶者の非課税枠」を使った節税を税理士から提案されたという話を聞きますが、長い目で見た時にそれが本当に解決策になるかについては疑問が残ります。確かに一時的な節税効果はありますが、見方を変えれば配偶者が亡くなった時のいわゆる「二時相続」に問題を先送りしたという言い方もできるからです。

そうした点も含めて考えれば、最終的には①の「相続税評価額をどう下げるか」という点に節税のポイントは集約されるはずです。建設会社による「更地にアパートを建てる」という提案も、確かにそのための一つの方法です。

しかしながら、あまり「節税」に走りすぎると相続資産全体がが歪な形となって、遺族間の揉め事の原因となる可能性を忘れてはいけません。

遺された人たちにとって一番大切なのは、「相続」が「争族」とならないようにすること。

「“お金の相談”の専門家」ファイナンシャルプランナー(FP)としては、節税にこだわりすぎず包括的に「円満な相続」の形を考えることをオススメします。

(2018/06/27 文責:佐野純一)

よく読まれている人気ページ