相続税対策のためのアパートを建築するのは大きな間違い! 不動産が“負の遺産”となることで思わぬ“争族”を招くことになります。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、現役大家の視点から負の遺産を避けるための注意点を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

不動産の「共有名義」は争族の元凶!

「共有名義」という言葉をご存知でしょうか?

特に不動産業界で多く使われる言葉で、簡単に言えば「一つの不動産を複数名で所有すること」を指します。

例えば、ご自宅をご夫婦で購入される時、住宅ローンをご夫婦でそれぞれ負担するケースがあると思います。この場合、ご自宅はご夫婦の「共有名義」となり、一般的にはローン負担額に応じた割合でそれぞれが所有権を持つことになります。

しかし、実際にはこのように自分たちで決めて「共有名義」にするのではなく、やむを得ず「共有名義」になってしまったという不動産は決して少なくありません。

こうした事態は相続が発生した時によく起こるものですが、同時に「最もやってはいけない相続の形」でもあります。

今回のコラムでは、「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、不動産の「共有名義」に潜む危険性を解説します。

なぜ「共有名義」の不動産が誕生してしまうのか

なぜ相続が発生した時に不動産の「共有名義」という事態が起きてしまうのでしょうか。

私が相続のご相談を受ける時にまずお話しすることですが、相続問題において最も大切なのは、よく言われる「節税対策」ではなく、遺産をどうやって分けるかという「分割対策」です。

不動産が「共有名義」となってしまうのは、この「分割対策」がうまくいかなかった結果と言えるかもしれません。

具体的なケースで考えてみましょう。

被相続人(=遺産を残す人)をAさんとします。Aさんには奥様と二人の息子がいました。Aさんの遺産が「現金5,000万円」だけだった場合、この5,000万円はどのように分割されるのでしょうか。

法定相続分は配偶者が1/2、息子たちが1/4ですから、奥様は2,500万円を受け取り、息子たちはそれぞれ1,250万円を受け取れば良いことになります。この場合、話は非常にシンプルです。

それではAさんの遺産が、「2,500万円相当の自宅」と「現金2,500万円」だったらどうでしょう。

奥様の意向もあるでしょうが、奥様が法定相続分である「遺産の1/2」としてこれまで自分も住んできた自宅を継ぐケースが多いと思います。

残りの現金2500万円については、息子たちが半分ずつ受け取つことで話はうまくまとまりそうです。被相続人が亡くなった後、奥様はこれまで同様に自宅に住んで自分の年金で暮らしていくようなイメージでしょう。

問題は自宅しか遺産がないケース

問題は、Aさんの遺産に現金がほとんどなく、「5,000万円相当の自宅」だけだった場合です。

現金と違い、不動産は簡単に分割することができません。土地だけならともかく、建物やマンションをケーキのように切り分けることができないからです。

このようなケースでは、最終的に自宅の所有権を奥様が1/2、息子たちが1/4ずつ持つという結果になってしまいがちです。分割できる遺産がない以上、他に選択肢が持てません。

これが不動産がやむを得ず「共有名義」になってしまう例です。

もし不動産を売却できるのであれば、売ったお金を所有権の割合で分配してもいいかもしれません。

ただし、上記のようなケースだと奥様が自宅に住み続けているため、すぐには処分が難しい場合が圧倒的に多いでしょう。自宅を売却すれば、奥様が住む場所がなくなってしまいます。

その結果、息子たちは「自宅に住んでいないけれど、所有権だけは持っている」という不思議な状況が生まれてしまうのです。

このように、遺産はなにも分割できるものばかりとは限りません。いえ、むしろ分割できない場合の方が圧倒的多数を占めるでしょう。

これは遺産総額の大小には関係ありません。日本では「資産家」と呼ばれる人たちの中にも“その資産のほとんどが不動産”というケースが多く、遺産分割に苦労するというのはよく聞く話です。

事前の分割対策がきちんとできなければ、どのご家庭にも不動産の「共有名義」というのは起こりうる問題なのです。

「共有名義」不動産の末路

大事なことですから、もう一度申し上げます。

相続問題において、不動産の「共有名義」は最悪の選択です。「最もやってはいけない分割」であり、言ってみればこれは「問題の先送り」でしかありません。

実際に自分が「共有名義」の不動産を所有していることを想像してみましょう。

あなたが共有名義で持っている不動産に自分が住んでいるわけでもなく、人に貸して家賃を得ているわけでもないのであれば、それは宝の持ち腐れです。その不動産を売ってしまって現金に換えるというのも一つの選択肢となるでしょう。

しかしながら、土地や建物の「自分の持分だけ売る」というのはあまり現実的ではありません。

仮に買う人がいたとしても、その人も元の持ち主と同じようにその不動産をどうにもすることができないからです。そんな物件を買うような物好きが世の中にどれくらいいるでしょうか。

中には、共有名義の持分だけを買い取るような業者も存在します。しかし、そうした業者が所有者の弱みにつけこんでとてつもなく安い金額で買い叩くのは火を見るより明らかです。

登場人物が増えれば事態は悪化する

そうなると、結局はなんの処分もできないまま、事実上「不動産の塩漬け」が続きます。

そのうちに住んでいる人がいなくなって売却できることになれば良いですが、誰かが住み続けていた場合、塩漬けのまま問題が次世代へ引き継がれることになるかもしれません。

その場合は兄弟2人で持っていた不動産が、相続でその子供たちに引き継がれることになります。それぞれに子供が2人ずついるとすれば、今度は孫たち4人の共有名義になってしまうのです。

さあ、事態は悪化の一途をたどっています。この不動産を売却するためには4人全員の同意がなくてはいけません。

仮に売ること自体には全員が賛成したとしても、金額を巡って意見が食い違うことも考えられます。兄弟だけであれば話し合いの余地があったかもしれませんが、いとこ同士となると関係性は希薄になっていきます。

最悪の場合は今回も売却の話がまとまらず、「揉めた」という遺恨だけを残して何も進まないまま時間だけが過ぎていく可能性も十分にあるのです。こうなるともう誰の手にも負えません。

ここまで読めば、私が「不動産の共有名義は最悪の選択」であり、「相続は“分割対策”が一番大事」と申し上げる意味がお分かりになるはずです。

遺産が少ないほど揉めやすい?

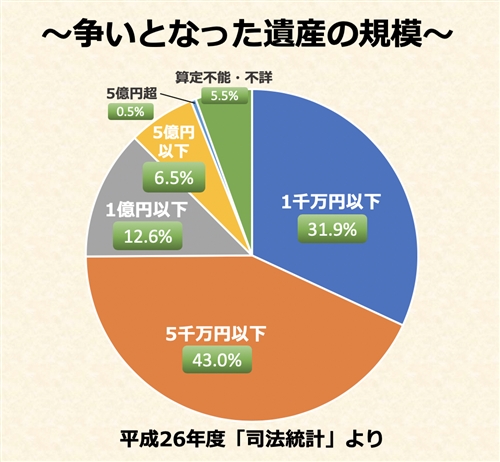

一つ興味深いデータがあります。

相続を巡って争いごとが家庭裁判所に持ち込まれるケースのうち、実に75%は「相続財産が5,000万円以下」の案件なのです(平成26年度「司法統計」より)。

「5,000万円」といえば、都市部にご自宅を所有していて、その他にちょっとした現金を持っているご家庭であれば届いてしまうようなの数字です。

相続税の観点から見ると、法定相続人が3人(配偶者と子供2人)いればほとんど相続税ががかからないような場合の揉め事が全体の3/4を占めているということになります。

相続が「争族」にならないようにするためには、遺産総額の大小ではなく「分割対策」がいかに大事かを物語るデータと言えるでしょう。

たとえその場をしのぐために遺産である自宅を共有名義にしてみても、それは「問題の先送り」にしかすぎません。それどころか世代をまたいでしまえば、より一層事態を悪化させる危険性は上記の例で見たとおりです。

不動産という遺産を「共有名義」にせずに行われる相続。

それは遺産を遺す側が目指すべき“相続対策の一つの理想形”なのかもしれません。

(2017/09/13 文責:佐野純一)

よく読まれている人気ページ