相続税対策のためのアパートを建築するのは大きな間違い! 不動産が“負の遺産”となることで思わぬ“争族”を招くことになります。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、現役大家の視点から負の遺産を避けるための注意点を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

相続対策は「法定相続人」の理解から

「相続人」という言葉は皆さんにとって耳馴染みのあるものでしょう。特に相続問題に頭を悩ませている方ではなくとも、よく耳にする言葉だと思います。

ミステリー映画や小説などによく登場する「相続人」。物語のカギとなる重要な役どころを担うことが多いですが、現実世界ではそれほどドラマティックなものではありません。正確には「法定相続人」という名前で、民法によって様々なルールが定められた味気のない決まりごとです。

それでも相続問題を考える時、「法定相続人」の理解はその第一歩と言えます。逆に言えば、この認識が甘いと後で思わぬ相続トラブルに発展しかねません。

今回のコラムでは、「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、その「法定相続人」の基本を解説します。これさえ分かれば、相続問題はもちろん、ミステリー小説を読む時にも役に立つかもしれません(笑)。

法定相続人のパターンは3種類

民法で「法定相続人」の何が定められているかと言えば、そればズバリ相続の「範囲」と「取り分」です。

これは遺産を残す人(被相続人)の家族構成によって、大きく3つの形に分けられます。それぞれのパターンを見ていきましょう。

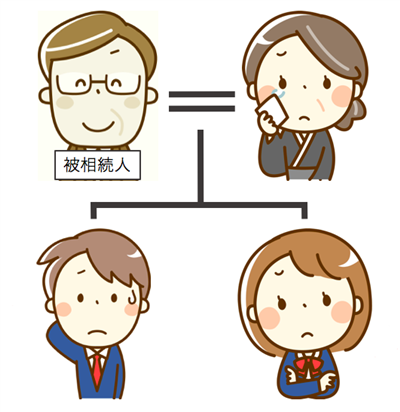

①被相続人に子供がいる場合

被相続人に子供がいる場合は、法定相続人の範囲は「配偶者」と「子供」になります。その他の親族には相続権が発生しません。

取り分は、まずは配偶者が1/2 、残りの1/2を子供の数で按分することになります。子供が2人なら1人あたりの取り分は1/4、3人なら1/6といった具合です。

配偶者が先に亡くなっている、あるいは離婚している時は、全体を子供の数で割ります。この場合は、子供が2人なら1人あたりの取り分は1/2、3人なら1/3という形になります。なお、ここで言う「子供」とは、前妻や前夫との子供や非嫡出子(入籍していないパートナーとの子供)も含まれます。

また、養子も実子と同じように「法定相続人」としての権利を持ちます。気をつけなければいけないのは、再婚相手の連れ子はそのままでは「法定相続人」とはならず、被相続人と養子縁組の手続きをして初めて「法定相続人」となる点です。

さらに、被相続人よりも子供が先に亡くなっていた場合は、その子供(つまり被相続人にとっての孫)が相続人の権利を引き継ぐことができます。

この制度を「代襲相続人」と言い、親の権利を子供の数で按分する形となります。例えば、亡くなった子供の取り分が1/4で代襲相続人が2人いた場合は、それぞれ1/8ずつの取り分となります。

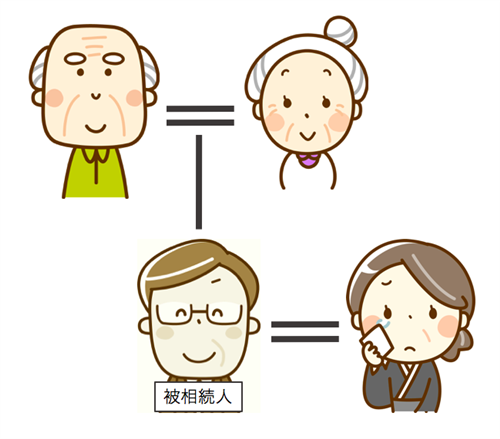

②被相続人に子供がいない場合

被相続人に子供がいない場合、法定相続人の範囲は「配偶者」と「直系尊属」になります。「直系尊属」とは両親や祖父母・曾祖父母を指す言葉で、相続問題では両親をイメージするのが現実的でしょう。

取り分は、まずは配偶者が2/3 、残りの1/3を両親で分け合うことになります。両親とも健在であれば1/6ずつ、片方のみが存命の場合は1/3が直系尊属の取り分という形です。

被相続人に配偶者がいない場合は、両親が100%の取り分となります。父母のどちらかが既に亡くなっていれば、存命の親が全て相続します。

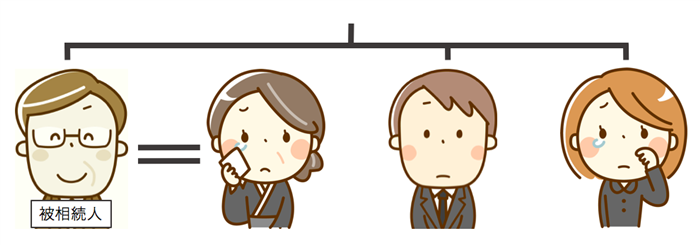

③子供も直系尊属もいない場合

被相続人に子供もなく両親も既に亡くなっていた場合は、法定相続人は「配偶者」と「兄弟姉妹」になります。民法では「兄弟姉妹」は「けいていしまい」と読むのが一般的です。

取り分は、まずは配偶者が3/4 、残りの1/4を兄弟姉妹で分け合うことになります。仮に被相続人が3人兄弟だとしたら、2人の兄弟は1/8ずつの取り分となるわけです。

このケースでも、被相続人に配偶者がいない場合は兄弟姉妹が100%の取り分となります。

また、兄弟姉妹が被相続人より先に亡くなっていたケースでは、子供の場合と同じく「代襲相続人」の制度が適用されます。ただし、子供の場合の代襲相続人には回数の制限がない(孫からひ孫、ひ孫から玄孫と引き継がれる)のに対し、兄弟姉妹の子の代襲相続人は一代限りとなります。

なお、被相続人に一人も「法定相続人」がなく、遺言書によって遺贈の指定もない場合は、相続財産は国庫に入ります。

相続において「配偶者」の存在は絶対!

さて、こうして考えると「法定相続人」には常に配偶者が指定されていることが分かります。これは民法の考え方に「配偶者は共に財産を築いてきた者」という考え方があるからです。

この考え方自体はとても利に適ったものだと思います。どちらの収入であれ、その家庭の財産は「夫婦が長い期間協力して形成してきたもの」と考えるのが自然です。

しかしながら、この考え方は一歩間違えると複雑な状態を生み出すことがあります。「法定相続人」を決める時の配偶者とは、あくまで「相続が開始した時点の配偶者」であって、必ずしも「共に財産を築いてきた配偶者」とは限らないからです。

私もご相談の中で「父の葬儀に行ったら、新しい“母”に初めて会った」というウソのようなホントの話を伺ったことがありますが、そこまで極端な例でなくても、この配偶者に対する考え方が、事態を思わぬ方向に進めてしまう可能性は少なくありません。

例えば、被相続人に配偶者も子供もいなく、父親が既に亡くなっているケースでは、相続財産の全てを母親が受け継ぐことになります。通常で考えれば、母親が亡くなった時点でその子供たち、つまり被相続人にとって兄弟姉妹に財産が渡るわけですから、言ってみれば「母親を経由して遺産が兄弟姉妹に受け継がれる形」になるわけです。

配偶者が「共に財産を築いてきた者」とは限らない

ところが、もしこの母親が夫と死別した後に他の男性と再婚していたとしたらどうなるでしょう?

母親が亡くなれば、当然のように再婚相手には「配偶者」としての相続権が発生します。たとえ相続が発生する直前に結婚をしていたとしてもこれは変わりません。民法上は「共に財産を築いてきた者」として認められ、遺産の1/2にあたる部分が再婚相手の法定相続分となることを意味しています。

被相続人の兄弟姉妹にとってみれば、これは愉快な話ではないでしょう。それでも、再婚相手を経由して最終的に兄弟姉妹のところに財産が受け継がれるのであれば、まだ大きな問題にはならないかもしれません。

しかし、再婚相手が被相続人の兄弟姉妹と養子縁組をしておらず、なおかつ前妻との間に子供がいるようなケースでは、その前妻との子供が再婚相手の「法定相続人」です。結果として兄弟姉妹に相続権は発生せず、被相続人の遺産はまったく違う家庭に流出してしまうことになるのです。

このように相続問題に関して「配偶者」の地位は侮れません。そして、結婚が「いくつになっても」「何回でも」できるものである以上、敢えて下世話な言い方をするのであれば、配偶者問題は最後まで気が抜けないものです。

ですから、私は相続のご相談の際には「ウチに限ってそんなことないよ〜」とお客様に失笑されるのを覚悟で、上のような例をお話しさせていただいています。実際に起こるかどうかではなく、相続のメカニズムを知っておいていただきたいからです。

特に「不動産」という資産は、形を変えずに何代にも渡って受け継がれていくものです。誰にどのように継承していくかは、相続問題を考える大きなポイントとなります。

結局は民法の規定通りに…

いかがでしょうか? 今回は相続対策の基本となる「法定相続人」について解説してみました。

近年、遺産分割がうまくいかず、家庭裁判所に調停を申し立てるケースが増えてきています。相続争いで裁判沙汰などと聞くと「資産がある家のお話でしょ」と思う人も多いかも知れませんが、実情はその逆。相続財産が「少なく」て「分けにくい」ケースほど揉めやすいというデータが出ています(「平成26年度司法統計」による)。

しかしながら、いざ裁判を行ったとしても家庭裁判所はどの法定相続人の味方でもありません。結局は「法定相続人」が「法定相続分」通りを受け取るという裁定になるケースが多いと言われています。

そうした意味でも、「法定相続人」は相続問題を考える上での出発点です。相続を巡って家族間の関係がこじれる前にぜひ知っておきたい知識と言えるでしょう。

(2016/09/14 文責:佐野純一)

よく読まれている人気ページ