相続税対策のためのアパートを建築するのは大きな間違い! 不動産が“負の遺産”となることで思わぬ“争族”を招くことになります。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、現役大家の視点から負の遺産を避けるための注意点を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「借金」をすれば相続税を減らすことができる?

「借金をすれば相続税を減らすことができます!」

あなたもどこかでそんな話を聞いたことがないでしょうか?

特に自分の土地をお持ちの方であれば、アパート建設会社の営業マンが似たようなセリフを口にしたのを耳にしたことがあるかもしれません。借入でアパート建設をすることに対する心的負担を減らす目的でよく使われる営業文句だからです。

その他にも様々な場面で使われているせいか、この「借金すると相続税が減る」という説はアパート建設に関係ないところでも広く信じられています。中にはなんらかの「コンサルタント」と名乗っている人が主張しているケースさえあります。

しかしながら、この考え方は大きな間違いです。借金をしても相続税は減ることは決してありません。

それでは、なぜこんな誤解がまことしやかに囁かれているのでしょうか。

今回は自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、相続税節税に関する大きな勘違いを解説します。

遺産はプラスのものとは限らない

そもそも、なぜ借金で相続税を減らすことができると考えられるのでしょうか。

それは、相続税を計算する元になる相続税評価額を算出する時に「借入金は資産の総額から差し引いても良い」という税法上のルールがあるからです。

例えば、相続が発生したときにまだ住宅ローンが1,000万円残っていた場合は、他の資産評価額の合計から1,000万円をマイナスすることができるという仕組みです。

当然のことながら、遺産はプラスのものだけとは限りません。被相続人(=資産を遺す人)が借金をしているのであれば、その弁済義務も「マイナスの遺産」として相続人に受け継がれることになります。

それであれば、相続税額を計算するにあたり「プラスの遺産」だけを対象にするのはアンフェアでしょう。「プラスの遺産からマイナスの遺産を差し引いたトータルの金額で相続税を計算する」というのはごく自然な発想です。

ですから、借入金があればその分だけの金額を相続の対象となる資産から引くことができ、そして、このことが「借入すれば評価額を下げ、結果として相続税を減らすことができる」という説の元になっています。

こうして聞くとなんとなく説得力を持つ主張ですが、先ほども述べたようにこの考え方は根本的に間違っています。

借入をしても相続税が減らないという事実は、実際に借金をしてみればよく分かるはずです。

「借金」で相続税が減らないワケ

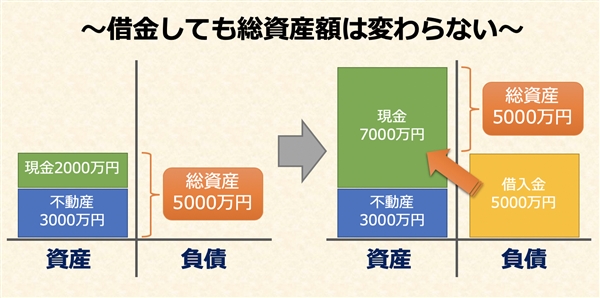

例えば、あなたが銀行から5,000万円を借りたとします。その借りた5,000万円の現金はどこに行くでしょうか。

借入の目的がなんであれ、とりあえず一回はこの5,000万円はあなたの口座に入るはずです。逆に言えば、5,000万円があなたの口座に入金されたところで初めて5,000万円の借入が発生するわけです。

さて、ここでよく考えてみましょう。

確かにこれで5,000万円の借入ができました。この5,000万円は相続税を計算する時にその他の資産から差し引くことができます。

しかし、一方であなたの口座に目を移すと、そこには借りたばかりの5,000万円があります。つまり、この時点であなたの資産は5,000万円増えていることになるのです。

さあ、ここまでくれば話は簡単です。

借入金の5,000万円を資産から引けたとしても、その一方で預金額が5,000万円増えているのであれば、プラスマイナスはゼロです。最終的に資産総額が増えても減ってもいないわけですから、相続税も増えも減りもしないのは当然の結果でしょう。

ですから、借入をしただけでは相続税を節税することはできないのです。非常に簡単な理屈です。

もちろん、借入金を純粋に「マイナスの資産」にすることもできます。借りたお金を跡形もなくパーっと使ってしまえば良いのです(笑)。

しかしながら、この場合は資産そのものが減っていることになりますので、それをもって「節税になった」とするのは明らかに論点がずれています。

営業トークは肝心な部分が抜け落ちている

それでは、なぜアパート建設会社の営業マンは「借金すると相続税が減らせる」と言うのでしょう。残念ながらそれは、彼ら理解力不足に他なりません。

正確には「借金をしてアパートを建てれば相続税評価額が下がる」のであって、そこには「借入をする」→「アパートを建てる」→「相続税評価額が下がる」という3つのステップが必要になります。

この真ん中の「アパートを建てる」という部分が省略されて、いつのまにか「借入をすれば相続税が減る」という営業トークに変わってしまったのです。

しかし、すでにご説明した通り、借金をしても決して相続税は減りません。そうです、本当に大事なのは借金をすることではなく、「アパートを建てる」というステップなのです。

このステップは「現金を不動産に形を変えることで相続税評価額を下げる」と言い換えることができます。一般的に考えて、5,000万円で建てたアパートは5,000万円の現金に比べて相続税評価額は低くなるからです。

これは5,000万円で土地やマンションなどの不動産を購入した場合も同様で、現金を不動産にすることで相続税評価額を下げるという行為が、そのまま相続税額を少なくすることに繋がるのです。

つまり、相続税を節税するのに大事なのは「現金を不動産に変えること」であって、決して「借金すること」ではありません。無理に借金をしなくても、手元に十分な現預金を持っているのであればそのお金で不動産を購入することで相続税を減らすことができるのです。

被相続人と不動産業者の“埋めがたきギャップ”とは?

そう聞くと「相続税対策として現金で不動産を買えば良いのか」と思う人もいるかもしれません。しかしながら、話はそれほど単純ではないのです。

この「現金を不動産に変えて相続税評価額を下げる」という考え方は、資産の価値が「現金=不動産」であるというのが大前提となっています。

簡単に言えば、「5,000万円の現金」で「3,000万円の不動産」を購入しても意味がありません。資産価値そのものが減ってしまっているのであれば、相続税が安くなるのは当たり前だからです。

実はこの点が、被相続人と不動産業者との間に「目的のギャップ」を生み出します。

被相続人の願いは「5,000万円の現金」で「5,000万円の不動産」を購入して相続税を減らすこと。

一方の不動産業者は物件を売るのが商売ですから、その不動産に5,000万円の価値があるかどうかは必ずしも重要ではありません。

むしろ自社が売主であれば、当然会社としては適性な利益を確保しなくてはいけません。その利益分が物件価格に乗っかっていることを考えれば、逆に5,000万円で購入した物件に5,000万円の価値があると考えるほうが不自然と言えるでしょう。

「世の中に同じものが二つ存在しない」という特徴を持つ不動産は、ただでさえ価値の判断が難しいものです。金額には表しにくい個人の価値観の部分も要素として入ってきてもおかしくありません。

ただ、相続税対策としてアパートを建てるのであれば、「賃貸経営」という観点からその物件の収益性を見極めることが非常に重要です。

そもそも収益性が成り立っていないのであれば、たとえ相続税を節税できたとしても将来的にそれ以上のマイナスが発生する可能性が高くなってしまいます。

節税だけが相続対策にあらず

ただでさえ、相続には解決の難しい様々な問題が絡むものです。確かに相続税は誰にとっても大きな関心事ですが、あまり節税だけに意識がいってしまうと大きな方向性として相続の舵取りを間違えてしまうことにもなりかねません。

このコラムのテーマである「借金すれば相続税が減る」という誤解も、ある意味ではそうした間違った舵取りの一例でしょう。

借入に対する心理的ハードルを下げるためだけに使われる営業トークに乗っかり、安易に必要のない多額の借金をした挙句、さらには収益性が見込めないアパートを建ててしまうようでは、後々の「争族」を避けることはできなくなってしまいます。

資産を遺す人には遺す人なりの“義務”というものがあるはずです。遺された人達がずっと笑顔でいられるように、相続問題には大きな視点で包括的に臨むことが肝心です。

(2018/09/26 文責:佐野純一)

よく読まれている人気ページ