「リスク」は“危険”という意味ではありません。「リスク」の本当の意味を理解することが「失敗しない資産運用」の第一歩。自ら賃貸経営を行う「“お金の相談”の専門家」FPが、投資の基礎知識と不動産投資がローリスクと言われる理由を解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「ドルコスト平均法」は最強の分散方法?

「ドルコスト平均法」という言葉をご存知でしょうか。

資産運用に興味のある方であれば聞いたことであるであろう、この「ドルコスト平均法」。分散投資のお話をする時には必ずと言っていいほど登場するキーワードです。

「ドルコスト平均法」とはなにやら凄そうな名前がついていますが(笑)、その名前に違わず、ある意味では「誰でもできる最強の分散方法」と言っても過言ではありません。

今回のコラムでは、モノを売らない「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、資産運用に大事な“時間の分散”を考えながら「ドルコスト平均法」のメカニズムを解説します。

「時間の分散」をおさらい!

まずは、“時間の分散”のおさらいです。

「資産運用の基本」と言われる分散投資ですが、一口に“分散”と言ってもその種類は次の4つに大別されます。

- ジャンルの分散…金融資産の分散(アセットアロケーション)

- 分野の分散…投資する業種の分散

- 国地域の分散…投資する国や地域、あるいは通貨の分散

- 時間の分散…投資する時期の分散

このうち“時間の分散”とは、投資するタイミングをずらすことによって購入金額の均一化を図る方法です。

投資を行う以上、誰もが安いときに買って高いときに売りたいもの。しかしながら、一度や二度はうまくいったとしても、それを継続的にできる人は皆無と言って良いでしょう。一般的に「投資のプロ」と呼ばれる人たちでさえ連戦連勝というわけにはいきません。

そこで、考え方を少し変えてみたいと思います。安く買い続けるのは難しいとしても、高いときに買う、いわゆる「高掴み」を避けることができれば、大儲けはできずとも運用の失敗から遠ざかれるはずです。

「ドルコスト平均法」とは、その高掴みするのを避けるための方法なのです。

モデルケースで「ドルコスト平均法」を理解する

ドルコスト平均法とは、簡単に言えば「“一定額”を“一定間隔”で“一定期間”購入し続ける」方法です。

はい、なんのことだか分かりませんね(笑)。ドルコスト平均法を理解するためには、具体例を見ていただいたほうが良いでしょう。

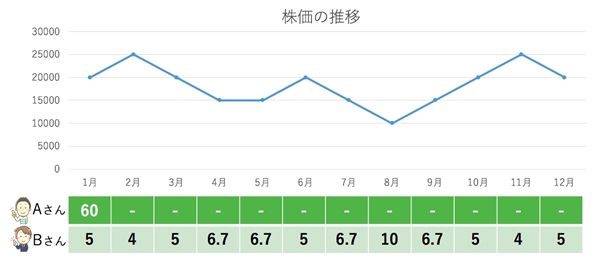

《モデルケース》 AさんとBさんの場合

AさんとBさんは資産運用のため、同じX社の株を買おうと考えています。運用のための資金は二人とも120万円です。

Aさんは、「これからX社の株は上がるぞ!」という評判を聞きつけ、急いで120万円全額でX社の株を買いました。その時の株価は2万円でしたから、Aさんが購入できたX社の株は60株です。

一方のBさんは「株価は上がったり下がったりするもの」という考え方。慌てず騒がず、毎月10万円でX社の株を1年間買い続けるようにしました。

その後1年間でX社の株価は上のグラフのように変化しました。毎月10 万円ずつ購入すると決めていたBさんは、4株しか買えない月もあれば、反対に10株買える月もあったのです。

1年後の二人を比較してみましょう。保有しているX社の株数と平均取得株価はそれぞれ下の図のようになりました。

同じ120万円の資金でも、結果としてBさんの方が多くの株を取得することができ、平均取得株価を抑えることに成功したのです。

ドルコスト平均法は誰にでもできる?

おわかりでしょうか。

このモデルケースのBさんは、10万円(一定額)で毎月(一定間隔)X社の株を一年間(一定期間)買い続けました。このことにより、「取得金額の平均化」を図ることに成功したのです。

この例では1年間でしたが、当然この作業を長く続ければ長く続けるほど取得金額は平均化されていきます。その結果、大きく儲けることはありませんが、大損をする、つまり高掴みする可能性もどんどん減っていきます。

これが「ドルコスト平均法」です。

長い時間をかけて取得価格を平均化していくことで、「ブレ幅」という意味のリスクを小さくしていきます。その手法はまさに“時間の分散”の王道とも言えるものです。

この方法の本当にすごいところは、実は「ノウハウや労力がいらないこと」です。マーケットの動きを読む力も必要ありません。また、価格変動を予測するためにあれこれ調べる労力コストも必要ありません。

必要なのは時間と忍耐力だけです。「継続は力なり」の言葉通り、辛抱強く長く続けることで誰にでもリスク(ブレ幅)を小さくすることができるのです。

「ドルコスト平均法」は為替にも効果あり!

このドルコスト平均法は、株や投資信託だけではなく、実は為替にも利用できます。

ご存知の通り、為替も株価と同じように上がったり下がったりする宿命を持ちます。このことが外貨の取り扱いは難しいものにしているのは想像に難くありません。

例えば、円安のときに一気に円を外貨に換えてしまうと、その後円高が進んだ場合は円に戻しにくい状況が生まれます。円が高い状態で元に戻すと、それだけで目減りしてしまうからです。

ですから、円を外貨に変えるのに、あるいは円に戻すのに時間的な猶予があるのであれば、「ドルコスト平均法」を用いて為替リスクを抑えることができます。“時間の分散”を図ることで為替変動のブレ幅を平均化していくのです。

さらに言えば、外貨を使った積立貯金や個人年金にも同じことがあてはまります。この場合も、毎月「同額の外貨」を積み立てるのではなく「同額の円」を積み立てることで、為替に対するドルコスト平均法を用いることができます。

ご相談の中で、よく「民主党時代に円高で始めたドル建て個人年金の負担が重くなってきた」というお話を聞きますが、これなどは毎月の支払額を外貨で決めてしまっているために為替リスクを抑えられていない例と言えるでしょう。

初心者にもやさしい「ドルコスト平均法」

このように「ノウハウも労力も必要としない」ドルコスト平均法。

それだけに、特にこれまで資産運用をしたことがない方や、なんとなく運用は怖いと感じている方、あるいは面倒くさいと思っている方にこそ、オススメしたい方法です。

リスクを抑えながら運用に慣れるという意味もありますし、手元に大きな資金がなくともコツコツと続けられるという点でも、「投資の入門編」としてはピッタリでしょう。

逆に言えば、現在投資できる大きな手持資金がある方でも、選択肢としてドルコスト平均法を持っていてもいいわけです。ただしこの場合は、“時間の分散”による「リスクの軽減」と、運用に回す資金が少なくなることによる「運用効率の低下」のバランスを考えて、全体の方針を決めることが大切です。

ちなみに潤沢な手持資金をお持ちの方が証券会社に相談に行ったら、決してドルコスト平均法の話は出てきません。

商品販売の手数料で稼ぐシステムでは、ドルコスト平均法で得られる毎月の収益はほんのわずか。売ってナンボの彼らが、目の前にある餌をわざわざ分割して食べるはずがないからです(笑)。

資産運用の方法は、その人の「投資のゴール」によって決まるもの。金融商品の販売員のセールストークを鵜呑みにするのではなく、自分の運用方針は自分でしっかり決めるようにしましょう。

(2016/10/12 文責:佐野純一)

よく読まれている人気ページ