「不動産投資ですぐに資産が増える!」 そんな広告は“資産”という言葉を使ったある種のトリックに過ぎません。消費者を惑わす“資産”の本当の意味とは? 自ら賃貸経営を行う「現役大家ファイナンシャルプランナー(FP)」が解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「レバレッジ効果」を過信すると…

不動産投資を語る上で「レバレッジ効果」は外すことができない重要な要素です。

もちろん不動産投資の中にはレバレッジを使わずに行う方法もありますが、実行できるのは豊かな資金力を持つ人だけ。「レバレッジ効果」を使ってこそ不動産投資はその真価を発揮すると言っても過言ではないでしょう。

しかしながら、実際にご相談にいらっしゃる方の中には「レバレッジ効果」を勘違いしている、あるいは過信しているケースも少なからず見受けられます。

確かに「レバレッジ効果」は不動産投資の肝とも言える存在。世の中には「ローンは借りられるだけ借りよう」という内容の不動産投資本も多く存在し、「フルローン信者」と呼ばれる人を増やし続けています。しかしながら、果たして「レバレッジ効果」とは本当にそこまで絶対的な効果を持つものなのでしょうか。

私の口癖は、「全ての方法にはメリットとデメリットがある」。当然のことながら、「レバレッジ効果」もその例外ではありません。

今回のコラムでは、自ら賃貸経営を行う「大家」であり、「“お金の相談”の専門家」ファイナンシャルプランナー(FP)でもある「現役大家FP」が、改めて不動産投資におけるレバレッジ効果を解説します。

「レバレッジ効果」をおさらい!

まずは、レバレッジ効果のおさらいです。

レバレッジとは英語で「梃子(てこ)」のことを意味します。

ご存知の通り、梃子の原理を使えば少ない力で大きなものを持ち上げることができます。そして、この時支点から自分側の長さが長ければ長いほどその力は大きくなります。言い換えれば、大きな梃子を使うほど同じ力でより重いものを持ち上げることができるというわけです。

この梃子の原理を資産運用の世界に持ち込んだらどうなるのか。具体的な例を見てみましょう(分かりやすくするため、今回は税金等のその他の要素は考慮しないものとします)。

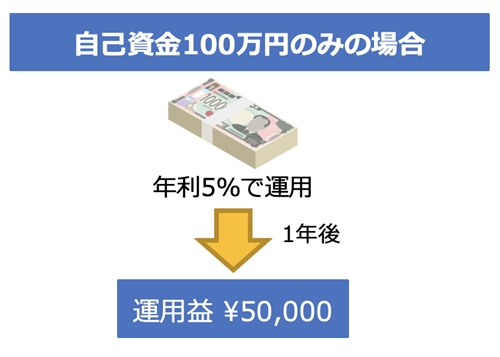

例えば、年利5%の運用商品があったとします。年利5%ですから、100万円を預ければ一年後に105万円になって返ってくるはずです。

これを銀行から“梃子として”400万円のお金を借りてきて、自己資金100万円と合わせて500万円の元手で運用したらどうなるでしょう。

同じく年利は5%ですから500万円は一年後に525万円となります。増えた25万円のうち仮に18万円を借入返済に使ったとしても手元には7万円が残ります。

同じ年利5%の運用商品を使ったのに、借入をした場合は1.4倍の結果が得られることになります。商品としての利回りは5%でも、自己資金100万円を基準に考えれば7%の利回りで運用できたのと同じ結果となるのです。

これが「レバレッジ効果」です。

返済条件を具体的に考えると…

こう書くと「レバレッジ効果」は非常に効果的なものに思えます。その意味ではフルローン信者が増えるのも無理のない話かもしれませんが、この具体例には実は大きな落とし穴があります。

そのポイントは「年間18万円の借入返済額」です。

上の例では、25万円の利益の中から約7割にあたる18万円を返済に充てています。だからこそ残りの7万円が手元にあるわけですが、それでは実際にどんなローンを組めば「400万円の借入金」が「年間18万円の返済額」という形に収まるのでしょうか。

言うまでもなく、ローンの毎月の返済額は「借入金額」「金利」そして「期間」で決まってきます。計算の一例ですが、毎年の返済額を18万円にするには次のようなローンを組まなくてはなりません。

- 借入金額400万円

- 金利2%

- 返済期間30年間

この数字を見て、あなたはどう感じたでしょうか。「あれっ?」と何かしらの違和感を覚えた人は、お金に関してなかなか鋭い感性の持ち主かもしれません。

その違和感の正体は、実は「返済期間」にあるのです。

レバレッジ効果が見込めるお金の借り方とは?

借入金額の400万円も金利の2%もそれほど非現実的な数字ではありません。しかしながら、返済期間の「30年間」、これはある種のファンタジーです。

「そんなこと言ったって、住宅ローンは35年組めるじゃないか」とおっしゃる方、ごもっとも。

ただし、ある意味で住宅ローンは「日本で最も優遇されたローン」であることを忘れてはいけません。借りる人の給与や事業所得を原資とし、さらに不動産という担保を金融機関に差し出すからこそ、あの住宅ローンの形が成り立つのです。

試しに「資産運用するから30年ローンを組みたい」と金融機関に言ったら、担当者はどんな顔をするでしょうか。きっと体良く追い返されるのがオチだと思います。

事実、資金使途を問わず担保も提供しない、いわゆる「フリーローン」はどんなに長くても10年間が限度です。金利も4%程度が最低基準とされていますし、借入上限も年収の1/3程度が一般的です。

つまり、通常の「フリーローン」では上の例のようなローンを組むことができず、当然「レバレッジ効果」を得ることもできません。「“低金利”で“長期間”のローンを組めること」が、レバレッジ効果を得るための最低条件なのです。

その利回り、いつまで続くの?

「だから担保が提供できる不動産投資では、レバレッジが重要になるんだ」と思った人もいるでしょう。

それはまさしくその通りです。しかし一方で、その考えは「レバレッジ効果の良い部分しか見ていない」という言い方もできます。

ローンを“低金利”で“長期間”組むことができたとしても、それだけでは効果は半分です。今度は商品を“高い利回り”で“長期間”に渡り運用することがもう一つの条件となってくるからです。

よく私は「賃貸経営は点ではなく、線で考えましょう」というお話しをします。長丁場となる不動産投資では、いくら今が良くてもそれだけで「成功」とは言えません。しっかりとした出口戦略が描けてこそ、それが最終的な成功への道標となるのです。

「レバレッジ効果」にも同じことが言えます。現状だけでなく「今後の金利がどうなるのか」「利回りはどう推移していくのか」を予め想定しておく必要があります。

梃子の効果は簡単に消える!

今度は、900万円のアパートローンを組んで1,000万円の収益用中古ワンルームマンションを購入する例を考えてみましょう。アパートローンにも様々な制約がありますが、物件の利回りは「5%」、ローン条件は「金利2%」「返済期間30年」だとします。

利回り5%ですから、年間の家賃収入は50万円。一方のローン返済額は毎年40万円で済みますから、手元に10万円は残ります。これはレバレッジが効いている状態です(この場では「不動産所得の計算方法」については割愛します)。

しかし、建物が古くなれば家賃は下がっていくのが一般的で、さらに2025年現在の日本は金利上昇局面にあります。購入から5年後に利回りが0.5%下がり、ローン金利が1%上がったとしたらどうなるでしょうか。

利回り「4.5%」となった家賃収入は年間で45万円。対する借入返済額は「金利3%」になったことで約45万円にまであがります。この時点で収支はゼロ。いとも簡単にレバレッジ効果は消滅してしまいました。

いえ、それどころではありません。仮に借入をせずに自己資金100万円を同じく「4.5%」で運用していたら一年後には4.5万円にはなるはずですから、もし「不動産」という資産がしっかり残らないのであれば、この場合は「レバレッジ効果」はむしろマイナスに働いていることになるのです。

「レバレッジ効果」は諸刃の剣!

「全ての方法にはメリットとデメリットがあり、レバレッジ効果も例外ではない」。その意味がお分かりいただけたでしょうか。

物件を売りたい不動産業者は「借金も財産のうち」などと言ってローンを正当化しようとしますが、レバレッジ効果は言わば「諸刃の剣」。うまく使いこなせれば大きな武器になりますが、失敗すれば自分に向かって跳ね返ってきます。

そう考えると、レバレッジ効果を狙ってあまりに「大きな梃子」を使うのも考えものです。例えば、ワンルームマンション投資をしてうまくいかずに毎月1万円の持ち出しになったとしても、給与などの他の収入から補填すればなんとかなるかもしれません。

しかしそれが10倍の借入をしてアパート1棟を購入したり、30倍のローンを組んでマンション1棟を買ったりした場合はどうなるでしょうか。よほど高所得者でもない限り、他の収入から持ち出し部分を補填するのは難しいでしょう。それはそのまま「不動産投資の失敗」に直結します。

その意味では、不動産投資において自分の身の丈にあったサイズの梃子を使ってレバレッジ効果を狙うという考え方も十分に成り立つはずです。

その梃子がどのくらいの大きさが良いのかは、使う人によって大きく変わってきます。収入や現在の資産、ライフプランから考えた追加できる運用資金によっても違いますし、そもそもの不動産投資の目的やリスク許容度によっても変化してくるでしょう。

また、時間はかかりますが地道に賃貸経営を続けていくことによって、自分が使いこなせる梃子は少しずつ大きくなっていきます。手元の資金がそれほど増加しなくても、借入金を着実に返していくことで「不動産」という資産が増えていくからです。

始めから大きな梃子を使って勝負に出るのか、それとも使いやすい手頃のサイズの梃子を使うのか。正解はその人によって変わってくるでしょう。

不動産投資本や不動産業者の派手な宣伝文句に踊らされず、賃貸経営でレバレッジ効果を狙うのであれば自分に手に馴染むぴったりな梃子を探してみてください。

(2025/02/05改訂 文責:佐野純一)

よく読まれている人気ページ