不動産投資の「利回り」はとかくわかりにくいもの。表面上の数字と現実の乖離が大きく、その裏側を知らないと賃貸経営は失敗します!自ら賃貸経営を行う「現役大家ファイナンシャルプランナー(FP)」が、不動産投資の利回りを解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

不動産投資で「資産」が10倍に?

「わずか3年で“資産”を10倍に増やしました!」

「100万円を元手に1億円の“資産”を作りました!」

不動産投資に興味がある人ならば、一度くらいはこのような宣伝文句を目にしたことがあるのではないでしょうか?

こんなキャッチコピーを読んだ時、大半の人が「ホントかなぁ?」と感じると思いますし、それはその人がお金について“正しい感覚”を持っている証拠でもあります。

ただ一方で、インターネットをちょっと覗けば「不動産投資はカンタン!」と銘打ったサイトがすぐに見つかる今のご時世、中にはなんとなく心惹かれるものを感じてしまう人もいるかもしれません。

実は、このような売り文句は「ホント」であり、また同時に「ウソ」でもあります。

より正確に表現するのであれば、書いていること自体に間違いはありませんが、読む側の勘違いを明らかに誘っている謳い文句なのです。

そのミスリードの原因は、何気なく使われている“資産”という言葉にあります。

今回のコラムでは、自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、“資産”という言葉の裏に隠された収益物件広告のトリックを解説します。

「資産」の本当の意味とは?

一般的に“資産”という言葉を耳にした時、多くの人が「自分が持っている財産」という意味で捉えると思います。その財産は現金だったり不動産だったり、あるいは株式や投資信託などの有価証券かもしれません。

しかしながら、不動産投資の広告で使われる“資産”とはそうした意味ではありません。この場合は、あくまでも簿記用語としての“資産”を意味しています。

こうした広告のトリックを見破りたいのであれば、まずは簿記で言うところの“資産”の意味を正しく理解しなくてはならないでしょう。

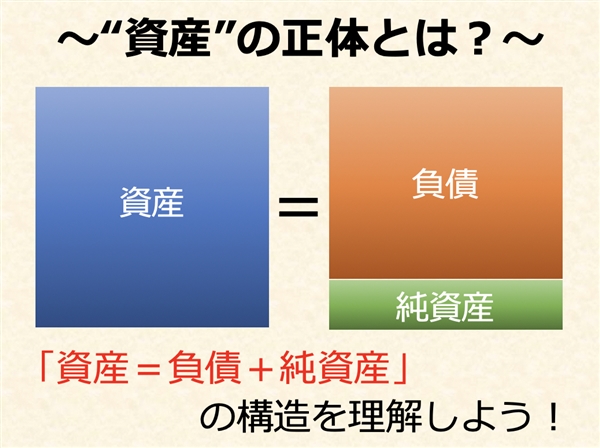

上の図は簿記の基本中の基本、貸借対照表(バランスシート)と呼ばれるものです。不動産投資に興味があるのであれば、ぜひ覚えていただきたい知識になります。

図の中で一般の人にはあまり馴染みがないのが、「純資産」という言葉でしょう。「純資産」とは簡単に言えば「プラスの財産」で、あなたの銀行口座に10万円あればそれはあなたの「純資産」となります。

「財産ならばプラスなのは当たり前」と思われるかもしれません。ところが、簿記の世界には「マイナスの財産」という概念が存在しており、それが「負債」と呼ばれます。平たく言えば「借金」のことです。

そして、図からもわかるように、簿記の世界においては“資産”とは「負債」と「純資産」を足したもののことを指すのです。

つまり、例えば自分の全財産が10万円しかないとしても、借金が90万円あれば「10万円+90万円」で、その人の“資産”は100万円となるわけです。

これが簿記における“資産”の考え方です。

一般的なイメージを逆手にとったキャッチコピー

もうお分かりですね。

一般的に考えられている“資産”とは、簿記の世界では「純資産」と言葉が変わります。決して、広告の中に登場する“資産”とイコールの意味ではありません。先ほどのキャッチコピーはこの点の誤解をわざと狙って作られたものなのです。

「わずか3年で資産を10倍に増やしました!」は「100万円持っていたけど、3年間で900万円の借金をしました」という意味ですし、「100万円を元手に1億円の資産を作りました!」は結局のところ「9,900万円のローンを組んで1億円の物件を買いました」ということでしかありません。

どうでしょう。確かにウソはついていませんが、読み手が受ける印象と現実とではかなりのギャップがありそうです。

面白いもので、FPとして相談者の資産状況をお聞きすると、自宅のことを「資産」と答える方は住宅ローンが終わっているケースがほとんどです。

逆にまだローンが残っている方は、自宅を資産として認識していない場合が圧倒的に多いと言えます。大多数の方が感覚的に「借金をしているものは資産ではない」というイメージをお持ちだということなのでしょう。

この点を巧みについた謳い文句は、間違ってはいなくてもある意味では「誇大広告の一歩手前」と言えなくもありません。そんなキャッチコピーに騙されないためにも、“資産”という言葉の意味をしっかりと押さえることはとても大切です。

「資産が増える」=「借金が増える」?

不動産投資の特徴の一つに「レバレッジ効果」と呼ばれるものがあります。

元々は“梃子(てこ)の原理”を意味するこの「レバレッジ効果」。借金という「他人資本」を活用することで運用効率を高める手法で、不動産投資に於いてはアパートローンを借りてワンルームマンションを購入したりアパートを建築したりすることでその効果が期待できます。

てこの原理を効かすことで自分が持っている元手以上のリターンを狙える一方で、この手法ではどうしても負債部分が大きくなります。もし物件価格以上のローン(いわゆる「オーバーローン」)を組む場合には、その人の「純資産」はマイナスになることもあります。

本来、誰にとっても借金は嬉しいものではありません。どんな用途であれ、できればお金を借りずに済ませたいというのが誰にとっても本音でしょう。

ですから、収益物件を売ることを商売としている不動産業者としては、これから不動産投資を行おうとしている消費者の目をその巨大な「負債」から逸らす必要があります。そのために「借金が増える」という事実を「“資産”が増える」という宣伝文句に言い換えているのです。

これが「あっという間に“資産”が増える」というキャッチコピーの正体です。

「借金も財産のうち」と言われる理由

さて、ここまでのお話を聞いて「な〜んだ、いくら“資産”が増えたとしても借金じゃ意味がないね」と思われた方、それは少々早合点かもしれません。

実は、この宣伝文句の中にもある種の「不動産投資の真実」が含まれているからです。

昔から「借金も財産のうち」と言われていたりしますが、簿記の世界でも意味もなく「負債」を“資産”の一部としてカウントしているわけではありません。借金を“資産”と考えているのにはそれなりの理由があります。

その理由とは、少し遠まわしな言い回しをすれば「誰でも借金ができるわけではないから」です。金融機関は誰にでも簡単にお金を貸してくれるわけではなく、「レバレッジ効果」も実際に使える人は限られています。

当たり前の話ですが、金融機関は「ちゃんと返してくれそうな人」にしかお金を貸してくれません。

不動産投資は、「不動産」という金融機関が担保価値を評価してくれる“資産”を元に行う運用ですので、「レバレッジ効果」と相性が良いのは確かです。

それでも、銀行が快く融資してくれるのは物件の担保価値が借入額を上回った場合のみです。そうでない時は、やはり他にそれなりの資産を持っている人や、継続的に高い収入が見込める人でないと、金融機関がなかなかお金を貸したがらないというのが現実です。

その意味では、借金をできるのはその人の「力」であり「財産」と言うことができるかもしれません。だからこそ、簿記の世界では「負債」を“資産”の一部として考えているのです。

「純資産」の割合(自己資本比率)を意識しよう

誤解のないように申し上げれば、たとえ「純資産」が少なく「負債」が多い状態でも、条件さえ揃えば不動産投資ではキャッシュフローをプラスにすることは可能です。

ローンという借金を「自分の味方」として有意義に利用できるのであれば、なにも「負債」を“悪”と考える必要はありません。

むしろ税金のことを考えれば、課税対象となる不動産所得が少なく、反対に手元に残るお金が多いのが一番良い状態とも言えます。中には税負担が重くなるのを避けるために、敢えて「負債」の部分を増やしてどんどん規模を拡大していく不動産投資家もいます。

しかし、そうやって大きな「レバレッジ効果」を狙っていくと、“不確定要素”という意味の「リスク」が大きくなっていくのもまた事実です。良い状態を長くキープできるとは限りませんし、社会情勢などの外的な影響で大きく計画が狂うこともあります。

そうした「リスク」を避けるためには、反対に税金を払ってでも自分の「純資産」を増やす局面も出てくるでしょう。

本当に大事なのは、“資産”という言葉の意味を正しく理解し、常に自分の“資産”の変化を意識すること。特に「純資産」の割合(=自己資本比率)を増やすことは、賃貸経営を安定させることに直結します。

「不動産投資」とは、とても長いマラソンのようなもの。完走するためには目先の損得だけでなく、長期的な視点で全体の流れを考えることが重要です。

(2022/11/02改訂 文責:佐野純一)

よく読まれている人気ページ