「不動産投資ですぐに資産が増える!」 そんな広告は“資産”という言葉を使ったある種のトリックに過ぎません。消費者を惑わす“資産”の本当の意味とは? 自ら賃貸経営を行う「現役大家ファイナンシャルプランナー(FP)」が解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

不動産投資の「利回り」は信用できない?

「不動産投資を始めたけど期待ハズレだった…」

実際に収益物件を購入した人の口から、こんなセリフが出てくるのはなにも珍しいことではありません。それだけ、不動産投資とは外側からでは見えない要素が含まれている運用方法だと言えるでしょう。

不動産投資用の物件を具体的に検討する時、考慮するべきポイントはいくつかあります。

もちろん「立地条件」や「間取り」、そして「売買価格」なども収益物件の良し悪しを判断する大きな要素ですが、最も大事な判断基準の一つとして「利回り」と考える人も多いでしょう。賃貸経営も投資の一種ですから、「利回り」が気になるのは当然のことです。

ところが、実際に不動産投資のご相談を受けてみると、この不動産投資の「利回り」についてキチンと理解されていないケースが意外と多いことに驚かされます。そしてこのことが、賃貸経営が期待ハズレに終わる大きな一因となっているのは想像に難くありません。

実は、収益物件に関しては不動産業者によって表示する「利回り」の計算方法にバラツキがあるというのが現状です。業界として統一されたルールがあるわけでもなく、それぞれの業者がそれぞれの基準で「利回り」を提示しているのです。

そこで今回のコラムでは、自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、現役大家としての視点から不動産投資における利回りの計算方法と“利回りの本当の意味”を解説したいと思います。

「利回り」には大きく2種類ある

収益物件を扱う不動産業者の広告を見ると、高利回りを謳う売り物件が目につきます。中には10%以上の利回りを強調しているところも珍しくありません。

2023年1月現在、都市銀行の普通預金の金利は0.001%程度ですから、仮に10%だとするとなんと1万倍。それだけ聞けば、なるほど、不動産投資がとても魅力的なものに思えます。

しかし、不動産投資の「利回り」を単純に銀行の「金利」と比較してよいものでしょうか。

そのことを判断するためには、まずは「不動産投資の利回りはどうやって計算するのか」を知らなくてはなりません。

不動産投資の利回りには大きく「表面利回り」と「実質利回り」の2種類があります。

同じ「利回り」という名前でありながら、この両者はかなり異なるものです。その違いはどこにあるのか見てみましょう。

「表面利回り」だけでも落とし穴がある

まずは「表面利回り」です。

不動産投資の「表面利回り」は、原則として「年間家賃収入額÷物件価格」で求められます。

具体的な計算例で考えると、購入価格1,000万円のワンルームマンションで年間100万円の家賃を稼げれば、「100万÷1,000万=10%」となるわけです。

こう考えれば、現実的には簡単ではないものの、例えば古くても立地のよい物件などが“瞬間風速的に”出す数字であれば、不可能ではないようにも思えます。

ただし、不動産投資においては家賃収入が丸々手元に残るわけではありません。賃貸経営を行う上で必ず発生する費用というものがあります。

例えば、マンションであれば月々の管理費と修繕積立金が管理組合によって強制徴収されますし、年一回の固定資産税もかかります。また、不動産会社に入居者の管理を委託するケースがほとんどですから、管理委託料として家賃の5%程度を支払うのが一般的です。

仮に先ほどの1,000万円の物件に月々12,500円の管理費&修繕積立金(年間15万円)、そして固定資産税と管理委託料がそれぞれ年間で5万円かかるとしたら、「利回り」はどう変化してくるでしょうか。

「(100万-15万-5万-5万)÷1,000万=7.5%」となり、利回りは一気に7.5%まで低下してしまいます。

「収益物件を売ることが仕事」の不動産業者としては、より高い利回りを提示したいのも分かります。しかし、管理費等は物件を所有していれば必ず負担しなければならない費用です。これらの費用なしでは賃貸経営として成り立ちませんので、投資家としては当然表面利回りに算入するべきものでしょう。

その意味で、現役の大家として私は表面利回りを次のように定義します。

表面利回り=「(年間家賃収入額-必ずかかる費用)÷物件価格」

さらに言えば、部屋の設備も経年劣化により修理・交換が必要となりますし(エアコンや給湯器等)、入居者が退去した時のクリーニング代や壁紙の張替え費用の大家負担です。

新しい入居者を仲介してもらった時には不動産業者に手数料を払ったりしますので、平均でならして年間家賃の5%程度は支出として計算しておかなければなりません。

これらの支出を計算に入れずに、迂闊にセールストークの「利回り10%」を信じてしまうと、実際に手元に残る金額とのギャップに愕然とする結果となってしまうでしょう。

「実質利回り=キャッシュフロー」と考えよう

実は、多くの不動産業者が提示する「実質利回り」とは、「(年間家賃収入額-管理費&修繕積立金)÷物件価格」程度にしか過ぎません。必ず発生する固定資産税さえに計算に入っていないケースがほとんどです。

実際に大家業を営む者としては、それを「実質」と呼ぶのには抵抗があります。実質利回りとは「物件の経費に加え、賃貸経営で大家が負担するべきその他の費用を差し引いた利回り」と考えるべきでしょう。簡単に言えば、以下のよう定義できます。

実質利回り=「キャッシュフロー(手取り額)÷物件価格」

ここでいう「その他の費用」とは、大きく二つ、「借入金」と「税金」です。

投資としての「利回り」を考えるのであれば、借入金(アパートローン)の返済額を家賃収入から引かなければなりません。不動産投資に関するおお金の出入りで言えば、一般的に一番大きなウエイトを占めるものだからです。

ローン返済額は「自己資金(頭金)をどのくらいの割合で入れるか」「借入期間がどのくらいの長さになるか」、そして「借入金利がどのくらいになるか」によって大きく変わってきます。期間の短いローンを高い金利で借りてしまうと、返済額でだけで家賃収入をオーバーしてしまう可能性が高くなるでしょう。

さらに税金のことも忘れてはいけません。不動産所得の計算方法は複雑になりますのでここでは割愛しますが、家賃収入で得たお金に関しては所得税と住民税がかかってきます。

やり方によっては手元に現金を残しながら税金を抑えることもできますが、反対にキャッシュフローがマイナスなのにそこからさらに税金を納めなければならないケースも想定されます。最終的に手元にいくら残るかは、所有者が得る他の所得も含めて個別に計算しなければなりません。

このことはつまり、同じ収益物件を購入したとしても、「実質利回り」は人によって大きく異なってくるということを意味しているのです。

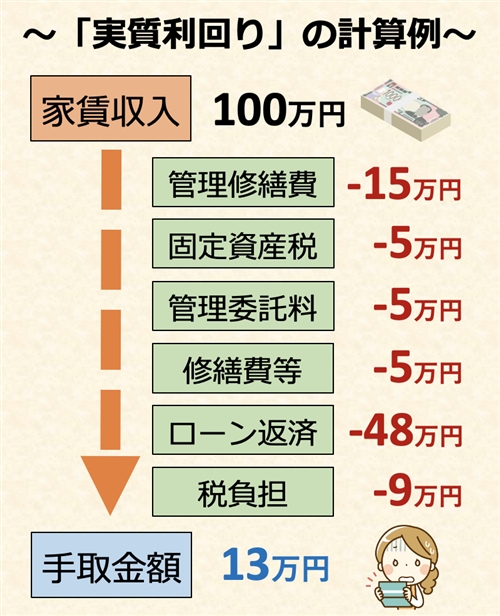

実質利回りを計算してみよう!

参考までに「実質利回り」をモデルケースで考えてみましょう。条件は以下の通りです。

- 物件価格:1,000万円

- 家賃収入:100万円(年間)※年間家賃収入額÷物件価格=10%

- 自己資金:250万円(頭金200万円 諸費用50万円)

- 借入金額:800万円

- 借入条件:20年間元利金等 金利2% 毎月返済額4万円

- 年間経費:70万円 (内訳:管理修繕費15万円 固定資産税5万円 管理委託料5万円 クリーニング費等5万円 利息部分15万円 減価償却費25万円)

- 税負担:不動産所得30万円に対し30%(所得税・住民税合計) 9万円

なんと、年間の手取り額はたったの13万円。実質利回りは「13万円÷1,000万円=1.3%」にまで下がってしまいます。

自分では「利回り10%」で購入したつもりが、ふたを開けてみたら「実質利回り1.3%」ではガッカリです。しかもこの試算では頭金を物件の2割入れていますから、フルローンで借りた場合は実質利回りがもっと下がります。これはもう考えただけでもゾッとする事態です。

こうして計算してみると、巷に溢れる「自己資金0でも不動産投資が始められる!」という宣伝文句にはよくよく注意してかからないといけないことがはっきりと分かります。

隠れたる「第3の利回り」とは?

「実質利回り1.3%」と聞いて、あなたはどうお感じになるでしょうか。

中には「な〜んだ、そんな利回りなら株や投資信託をやったほうがいいね」と思う方もいるかもしれません。それはごく自然な反応だと思います。

でも、ちょっと待ってください。実は不動産投資にはもう一つ隠れたる「第3の利回り」が存在するのです。

不動産投資の第3の利回り、それは「自己資金に対する利回り」です。

上記の例では、あくまで物件価格を基準に利回りを計算してきました。ただし、他の運用方法でも同じような計算が可能となるわけではありません。

なぜなら株や投資信託の場合、利回りを生み出す元金となるのはあくまで自己資金の部分だけだからです。

例えば、過去の実績から年5%の利回りを見込める投資信託があったとします。それだけ聞くと、先ほどの不動産投資より運用方法として優秀なもののように思えます。

ただし、元手となるのは自己資金だけ。先ほどの試算では250万円の自己資金がありましたから、この250万円を5%で一年間運用しても税引き後の手取り額は10万円にしかなりません。

それに対し、先ほどの不動産投資は同じ自己資金額でも13万円の利益を上げています。手取り額の“自己資金に対して”の利回りは「13万円÷250万円=5.2%」まで上昇します。

不動産投資が「答え」とは限らない

なぜ、「利回り5%の投資信託」よりも「実質利回り1.3%の不動産投資」のほうがより多くの現金が手元に残るのか。これが不動産投資の特徴でもある「レバレッジ効果」です。

レバレッジとは「テコの原理」を表す言葉ですが、このように「借金」という名の「他人資本」をうまく利用することでより大きな運用効果を得ることができます。不動産に担保価値がある分、昔から不動産投資はレバレッジ効果と相性が良く、不動産投資の特徴の一つにもなっています。

「借金」と聞くとどうしてもネガティブな印象を持ってしまいがちですし、そのこと自体は決して間違ってはいません。ただ、他人資本を自分の味方につける、つまり借入金をうまく利用ことで、不動産投資の効率は高まります。

逆に言えば、レバレッジ効果を用いることでようやく投資信託等と同程度の利回りを確保できるわけですから、もしあなたがどうしても借金を避けたいということであれば、あなたにとって「最良の運用方法」は不動産投資ではないのかもしれません。

私が常々申し上げていることですが、不動産投資とは数ある運用方法の中の一つの選択肢でしかありません。他の運用方法と比べて特別優れているわけでも劣っているわけでもなく、不動産投資には不動産投資なりの特徴があるというだけのお話です。

上手くいけば、キャッシュフローの他に不動産という資産が自分の手元に残ることもあるでしょう。反対に、家賃収入では複利効果を望めませんから、資産運用としては見劣りするという考え方も成り立ちます。

大事なのは、自分の投資目的をしっかりと見定め、それに適した方法論を探してみること。なにも不動産投資だけが答えとは限らないのです。

「想定利回り」は“希望的観測”に過ぎない

最後に「想定利回り」について触れておきましょう。

不動産業者の広告には満室になった場合を“想定”した「想定利回り」が表記されることがあります。まだ入居が開始されていない新築物件や売り出される時に空室が多い物件で多く見られますが、これは“希望的観測”の域を出ない数字です。

これから建築される新築物件であれば、それはあくまで不動産業者が査定した「想定の家賃収入」を元に計算した利回りに過ぎません。不動産とは“この世に二つとして同じものが存在しない”特殊な商品ですから、その家賃設定が正しいかどうかは実際に入居者が決まってみないと誰にもわからないのです。

また、現状で空室の多い中古物件だとしたら、そもそも家賃設定そのものが現実的な数字ではないと考えるべきでしょう。逆に言えば、現状で満室なのであればその家賃設定にある種の保証書がついていると捉えることができます。

ただし、たとえ現状で満室だったとしても、「利回り」の計算に使われる家賃収入額はあくまでも現状の家賃設定での数字でしかありません。その数字は今後も保証されるわけでもなければ、ずっと同じ水準をキープできるわけでもないことは肝に銘じておくべきです。

長期的に安定した賃貸経営を行いたいのであれば、家賃設定の精度を高めることが必要になります。「物件を売りたいだけ」の不動産業者の理屈ではなく、「自分の責任で賃貸経営を行う」不動産投資家としてより厳しい目で家賃設定をしておけば、その収支計画はより確実なものになっていくはずです。

(2023/01/11改訂 文責:佐野純一)

よく読まれている人気ページ