賃貸経営には税金の知識は不可欠。税負担とどう付き合うかが不動産投資の成否の分かれ目となります。自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、賃貸経営の基本「不動産所得」について解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

誰でも簡単に家賃収入を得ることができる…ワケがない!

- 「頭金なしで家賃収入300万円!」

- 「アパート経営であっという間に家賃収入1,000万円!」

- 「1年で家賃収入が給料を超えた!」

こんなフレーズをどこかで目にしたことはないでしょうか。

これらは、アパート建設会社のネット広告や不動産投資指南本のタイトルでよく見かける宣伝文句です。

このような言葉だけを聞くと、まるで何百万もの現金が(しかも不労“所得”で!)自分の懐に入ってくるような感覚に陥ってしまいそうです。実際に「ちょっと話だけでも…」と思ってしまう方も少なくないでしょう。

しかし、このサイトに辿り着いた方なら既に御察しのことだと思いますが、現実はそれほど甘くはありません。もしこのフレーズが真実ならば、今頃は世の中が大家さんだらけになっていないとおかしいはずです(笑)。

実際にそうなっていないのは、もちろんこうしたフレーズの裏側に何か“別の真実”が隠れているからに他なりません。

今回のコラムでは、自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、“現役大家”の視点から「家賃収入」という言葉の本当の意味を解説してみたいと思います。

「収入」と「所得」の違い、知っていますか?

「家賃収入」という言葉を紐解くには、まずその意味を知らなければなりません。

「収入」とよく似たものに「所得」という言葉があります。先ほども「不労所得」という使われ方で登場しましたので、皆さんにとっても耳馴染みのある言葉だと思います。

では、この「収入」と「所得」は何がどう違うのでしょうか?

この答えを正確にご存知の方はあまりいらっしゃいません。違いがよく分からずに二つの言葉を同義語として使っていたり、間違った意味で使われていたりするケースをよく見かけます。

誤解が多いのは、「所得=手取り」と思っているパターンです。

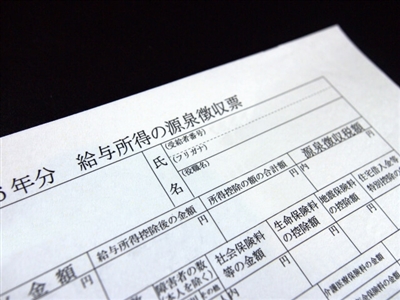

年末に勤務先からもらう源泉徴収票を見ると、一番右上に「支払額」と書かれている欄があります。これが給与でいうところの「収入(いわゆる「額面」)」にあたり、会社員の人が年収を聞かれた時にはこの数字を答えるのが一般的です。

その横に「給与所得控除後の金額」という欄があり、支払額より少ない金額が記載されているのをご存知でしょうか。

よく見ると支払額から20〜30%ほど少ない金額になっています。一般的に所得税・住民税で持っていかれるイメージに近い数字ですから、なるほど、これを見て「給与所得=手取り金額」と考えてしまうのは無理もない話かもしれません。

ただし、これは大きな誤解。「給与所得控除後の金額」は決して手取り金額のことではありません。

さらに言えば、この給与における「収入」と「所得」の関係性を、給与以外の収入(例えば事業収入や不動産収入)にあてはめて考えてしまうと、不動産投資の事業計画としては大きな落とし穴にはまることも。

手元にお金が残る賃貸経営をするためには、まずは「所得」という概念を正しく理解する必要があります。

「所得」の正しい意味を知ろう

ここでいう「所得」とは税法上の言葉で、税金計算の基本となる数字のことを言います。少し難しい言葉で言えば、「所得税の課税対象となる金額」です。

例えば、年間で1,000万円の売り上げがある飲食店があるとします。税務署がこのお店から税金を取ろうとする時、何を基準に税額を計算すれば良いでしょうか?

売上の1,000万円にそのまま税金をかけられたら、お店としてはたまったものではありません。

それはそうです、1,000万円の売上をあげるためには様々な食材や調理器具を仕入れたり、スタッフの人件費を払ったりしなければなりません。場合によっては、お店の家賃を払うこともあるでしょう。売上を出すためには、どうしても経費が必要となります。

そうした経費を考えずに売上そのものが課税対象となったら、おそらくこのお店は税負担で潰れてしまうはずです。ですから、税金とは「売上」ではなく、そこから必要経費を差し引いた「利益」にかけられるべきなのです。

もうお分かりですね。つまり、税法上は「売上=収入」であり、「利益=所得」なのです。そして、上記の例のように、所得は原則として「収入-経費」で求められます。

同じように売上が1,000万円あるお店でも、経費が700万円ならば所得は300万円となりますし、逆に経費が1,200万円かかっているのであれば所得はマイナス200万円という計算になるわけです。

一番馴染み深い「給与所得」が実は一番特殊!

さて、この「所得」は税法上10種類に分けられます。

上の例のような飲食店が個人事業主の手で経営されていれば「事業所得」となりますし、サラリーマンが会社からもらう給料であれば「給与所得」。そして家賃収入なら「不動産所得」といった具合です。

これら10種類の「所得」は、それぞれ税額の算出方法が異なります。

皆さんに一番馴染みのあるのはサラリーマンの「給与所得」だと思いますが、この所得は計算方法で言えばかなり特殊な部類に入ります。

と言うのも、サラリーマンには明確な「経費」というものがありません。先ほどの「収入-経費」の原則で言えば、収入から引けるものは何もないことになります。

ただ、サラリーマンも仕事で使うスーツやかばんなどの最低限の準備は必要です。まったく経費が認められないというのは、他の職業に比べて不公平だと言えるでしょう。

一方で、かばんなどの身の回りのものは、仕事で使うものなのか、それともプライベート用なのかの判別が難しいのも事実。日本中のサラリーマンに対して税務署が経費か否かを精査するのは、現実的ではありません。

そこで、国税庁はそれぞれの収入に応じた「給与所得控除」を給与収入から差し引くことを認めています。これは「みなし経費」とも言えるもので、この給与所得控除がサラリーマンの「経費の代わり」となるわけです。

その結果、給与所得には他の所得では絶対に起こりえない“ある特徴”が生まれます。それは、理論上「所得がマイナスになることはあり得ない」ということです(給与収入が65万円以下の場合、給与所得は0円になる)。

先ほど、「給与所得とその他の所得を同じように考えてはいけない」と書きましたが、その理由はここにあります。

給与所得以外の事業所得や不動産所得では、収入があっても所得がマイナスになる可能性が大いにあるからです。そのため、給与と同じように「所得って収入よりちょっと低い金額になるでしょ」と漠然と考えていると、それが大きな勘違いを引き起こすことになってしまうのです。

「不動産所得」の計算を難しくしている二つの要因

ここで「家賃収入」に話を戻しましょう。

冒頭に書いた「家賃収入300万円!」のフレーズは、こうして考えてみれば必ずしもポジティブな意味とは限りません。

そうです、その家賃収入を生み出すのにどれだけ経費がかかっているかがわからないからです。

このフレーズの本当の意味が、「家賃収入300万円!…でも経費は400万円」だとしたら、それこそ目も当てられません。

こうした裏側を見抜けずに、「家賃収入で300万なら、(給料と同じように)税金引かれて手取250万ぐらいかな」と考えてしまったら、あなたはまんまと不動産業者の広告に釣られたことになります。

さらに不動産投資や賃貸経営で得られる「家賃収入」の場合、課税対象となる「所得」と手元に残る「お金」に大きなズレが生まれることがあります。

その理由は大きく二つ。実際にはお金が出ていかないのに経費として計上できる「減価償却費」と、逆に実際はお金が出ていくのに経費に計上できない「借入金の元金」です。

一般的には、始めのうちは経費計上できる金額が多く(つまり所得が少なく)、後になればなるほど経費として計上できる金額が少なく(つまり所得が多く)なっていきます。

所得が増えれば当然税金が増えるわけですから、たとえ家賃収入がずっと変わらなくても、税金の分だけ手元に残る金額はどんどん減っていくことになります。

これは不動産収入の大きな特色と言えます。だからこそ、「家賃収入」だけでは不動産投資の事業計画は語れないのです。

「収入」より「所得」より大事なのは…

不動産投資において本当に大事なのは、実は「収入」でも「所得」でもありません。

いくらお金が自分の手元に残るのか、いわゆる「キャッシュフロー」、それこそが本質なのです。

「どうすれば現金が手元に残るのか」

賃貸経営は常にその問題と向かい合わせです。逆に言えば、この問題と向かい合う気のない大家の手元には決してお金は残りません。

そして、その方法は持っている物件の規模や他で得られる所得、あるいはその人のリスク許容度をどのくらいで設定するかによって大きく異なります。

このことはつまり、自分の物件をフル活動させるためには、それぞれの状況に合わせて様々な手段を講じ続ける必要があるということを意味しています。

ただ収益物件を購入したり、自分の土地にアパートを建てたりするだけでは大家として成功することはできません。だからこそ、私が口癖のように言うのです。「賃貸経営は不労所得ではない!」と。

(2023/03/08改訂 文責:佐野純一)

よく読まれている人気ページ