賃貸経営には税金の知識は不可欠。税負担とどう付き合うかが不動産投資の成否の分かれ目となります。自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、賃貸経営の基本「不動産所得」について解説します。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「売却益(キャピタルゲイン)」を得るのは簡単じゃない!

「不動産投資で資産家の仲間入り!」

収益物件を扱う不動産業者の広告にはよくこんな文言が踊っています。

しかしながら、このページに辿り着いた賢明な方であれば既にお察しの通り、世の中にそんなにうまい話は存在しません。

そもそも、訳ありの物件でもない限り、家賃収入の利回りだけで資産を大きく増やすのは難しいもの。不動産投資で自分の資産をジャンプアップさせるためには、大きな売却益を出すことが必要となってきます。

実際、巷に溢れる不動産投資指南本にはそういった売却益にまつわる武勇伝が多く、それと同じようにすればいいと主張する著者や不動産業者もいます。

ただ、不動産投資の世界で大きな売却益を狙うというのはそれほど簡単な話ではありません。そのことをよく肝に銘じておかないと、不動産業者に言われるまま真逆の「ハズレ物件」を掴まされることになってしまいます。

なぜ、不動産投資において売却益を出すことは難しいのでしょうか?

自ら賃貸経営を行う「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、物件を売らないコンサルタントの立場からこの問題を解説します。

不動産売買には費用も税金もかかる…

例えば、1億円で購入したアパートが1億2,000万円で売れたら、あなたはどう感じるでしょうか。

「やった、2,000万円も儲かった!」と喜ぶのは早計です。この売却額と購入額の差額がそのままあなたの懐に入るわけではないからです。

実際に儲けとなる金額を知るためには、売買にかかった費用、そして売却益にかかる税金を計算しなければなりません。具体的には以下の3つになります。

- 購入時の費用(取得費用)

- 売却時の費用(譲渡費用)

- 税金(譲渡所得税+住民税)

それぞれどのくらいの金額を考えておけば良いのか。詳しく見てみることにしましょう。

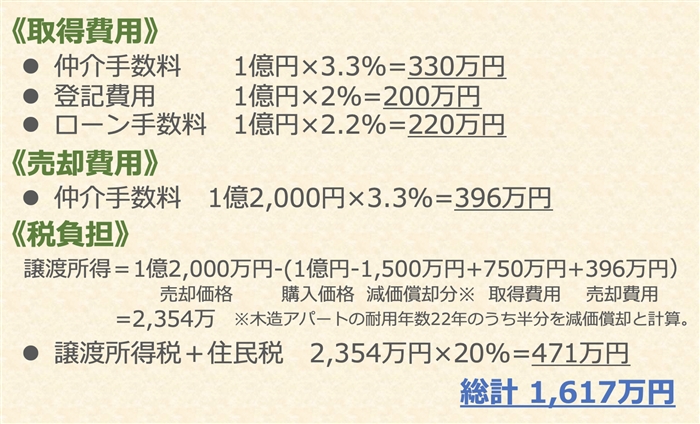

購入時の費用(取得費用)

購入時の費用としてまず考えられるのが、不動産業者に支払う仲介手数料です。これは宅建業法で定められた上限である売買価格の3.3%(税込)となるのが一般的です。

また、実務として所有権移転のための登記費用がかかります。登録免許税は固定資産税評価額を元に算出されますが、司法書士への手数料も合わせて購入価格の2%程度を見込んでおいた方が良いでしょう。本来このような登記費用は売主買主が折半するものとされていますが、実際の商慣習では買主側が負担することが多いのが現状です。

さらに購入のために金融機関から借入をするのであれば、ローン手数料がかかります。手数料の規定は金融機関によって様々ですが、都市銀行などではローン金額の2.2%(税込)という例が多く見られます。

売却時の費用(譲渡費用)

物件を売却する時にも不動産業者への仲介手数料がかかります。購入時と同じく3.3%(税込)がスタンダードですが、今度は売却価格がその基準となります。

次に所有権を買主に移す登記を行わないといけませんが、これは先ほど買主負担としましたので、ここでは計上しないこととします。ただし、アパートローンを借りていた場合の抵当権抹消手続きは当然売主負担となります。

また売却した資金でローン残債を返却する場合は、解約手数料がかかる可能性があります。これは金融機関によって規定の違いがあるのはもちろんのこと、どのような形でローンを組んでいたかによっても大きく金額が異なります。

なお、サブリース契約で転貸を行っている物件では、ほとんどのケースで契約解除のための違約金が発生しますので、この点にも注意が必要です。

税金(譲渡所得税+住民税)

物件を売却した後に待っているのが、売却益にかかる税金です。

誤解の多い点ですが、税金は「売却価格そのもの」や「売却価格と購入価格の差額」を元に計算されるわけではありません。課税の対象となる金額は「所得」と呼ばれ、不動産売買で得られた「譲渡所得」は以下の計算式で求められます。

譲渡所得金額=譲渡価額−(物件価格+取得費用+譲渡費用)−特別控除

ここで注意しなければならないのが、「物件価格=購入価格」ではないという点です。

この場合は、購入後に減価償却費として計上してきた分を購入価格から差し引いた金額(いわゆる「簿価」)としなければいけません。減価償却費を経費として扱ってきた以上、その分を差し引かないと経費の二重計上となってしまうからです。

また、自宅を売却した場合には3,000万円までの特別控除が認められますが、収益物件ではそうした特例はありません。

上記の計算式で求められた譲渡所得に対し、不動産を保有していた期間によって以下の税率がかけられます。短期所有の税率が高いのには、転売を繰り返す「土地転がし」で不動産価格が高騰するのを防ぐ目的があるとされています。

5年以下…譲渡所得税 30% + 住民税 9%(復興税除く)

5年超…譲渡所得税 15% + 住民税 5%(復興税除く)

具体例で計算してみよう

それでは、収益物件の売却によりどのくらいの現金が手元に残るのか。具体的な計算例でみてみましょう。

《シミュレーション条件》

物件:新築木造アパート

購入価格:1億円(内 建物価格3,000万円)

借入金額:1億円(フルローン)

売却価格:1億2,000万円(11年後に売却)

この物件の売買においてかかる費用と税負担は以下の通りです。

どうでしょう。

たとえ売却時の価格が購入時より2,000万円高かったとしても、そのために必要な経費と税負担は合計で1,617万円。その差はわずか384万円に過ぎません。

いえ、上記の計算では最低限の経費しか見積もっていないので、ローンやサブリースの解約手数料等がかかれば手元に残る数字は限りなくゼロに近づいていくはずです。

つまりこのシミュレーションは、「少なくとも購入価格の2割以上の金額で売れないと売却益が出ない」ということを示しているのです。

もちろん、保有期間中にまとまった家賃収入があったり、ローンの残高を順調に減らすことができているのであれば、その分の金額を手元に残すことは可能でしょう。

ただ、これはあくまでも家賃収入(インカムゲイン)の範疇であり、売却益(キャピタルゲイン)によって得たものではありません。そう考えれば、不動産投資において売却益を上げるのが簡単ではないことがお分かりいただけると思います。

売却益は結局「運任せ」?

さらに言えば、これはあくまでもシミュレーション上の計算であり、新築で購入した木造アパートが11年後に2割も高く売却できる可能性自体は決して高いものではありません。建物とは竣工した瞬間に老朽化が始まるものですし、古くなって家賃収入が下がればその分だけ売却価格も下がってくる可能性が高くなるからです。

それでは、なぜ世の中には「売却益で大儲けした」といった武勇伝が残っているのでしょうか。この理由は大きく二つ考えられます。

一つ目は、「購入後に家賃収入を大幅に上げることに成功した」という事例です。

投資用物件の価格が収益還元法によって決まる以上、高く売りたいのであれば家賃収入を上げるしかありません。ポテンシャルを活かせていない物件を買い取って努力と創意工夫のもと収益性を高めれば、売却益を得ることも可能でしょう。

しかしながら、その道のりはとても険しく、少なくとも賃貸経営を不労所得と考えている人にはとても実現できるものではないと断言できます。

もう一つは「不動産全体の市場価値が上昇した」というパターンです。

不動産価格の上昇には様々な理由が考えられますが、いずれも個人の力でコントロールできるうなものではありません。言ってしまえば「運任せ」。結果として売却益を得ることができたとしても、その再現性は決して高くないはずです。

収益物件を売ることを仕事にしている不動産業者は、いとも簡単に売却益を得られるかのような営業トークをしますが、売買にかかる諸費用、そして税負担を考えるとむしろ売却損(キャピタルロス)を想定していた方がよほど現実的と言えます。

その点において、特に人口減少局面にある現代の日本では、売却益(キャピタルゲイン)よりも家賃収入(インカムゲイン)が重要になってくるはずです。

残念ながら、大家業とは世間で思われているよりもずっと地道な商売であることに間違いありません。不動産投資を行うのであれば、一攫千金のような甘い夢を描くのではなく、地に足を着けた賃貸経営の形を模索することが大切です。

(2023/03/22 文責:佐野純一)

よく読まれている人気ページ