「ライフプラン」は人生の様々な問題を解決に導く道標。 「“お金の相談”の専門家」ファイナンシャルプランナー(FP)にとって、コンサルティングの基本となる概念です。あなた専用のライフプランを作り、思い描く幸福への第一歩を踏み出しましょう。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

みんな「お得」が大好き! でも…?

突然ですが、皆さん! 「お得」なこと、お好きですよね(笑)?

ちょっと周りを見渡せば、世の中にはいろいろな「お得」が溢れています。他店よりも安売りをする小売店、大盛りを無料にする飲食店、使うほどポイントが貯まるカードなど、どこもかしこも「お得」だらけです。

それもそのはず、世の中に「お得」が嫌いな人はあまりいません。えっ、私ですか? かくいう私ももちろん大好きです!

ところが、そんなみんなが大好きな「お得」が、“人生の予算書”であるライフプランでは必ずしも正解でないことがあります。

「お得」とは基本的には支出が減ることですから、人生のお金を考えるライフプランでは当然それが正解になる…と思っている方も多いはず。

敢えてもう一度言います。ライフプランを考える上で「お得」は必ずしも正解とは限りません。それどころか、むしろ「お得」に走り過ぎると家計が苦しくなることさえあるのです。

どういうことなのでしょうか。「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、実際の例を見ながら解説します。

ライフプランに影響を及ぼす「お得」とは?

皆さんはどういった時に「お得」を感じるでしょうか?

もちろん、「物を安く購入できた時」ですよね。

例えば、あるお店で1,000円で売っていた商品を違うお店で800円で買うことができたのならば、ほとんどの人が「お得」を感じるはずです。

あるいは、たまたま立ち寄ったラーメン屋でその曜日だけ「大盛り無料」だったとしたら、麺増量の100円分が「お得」になったと感じることができるでしょう。また、ネットショッピングでいつもより多めにポイントがついたら、これまた「お得」に思う人も少なくないはずです。

少し冷たい言い方かもしれませんが、こうした日常の「お得」がライフプランに大きな影響を及ぼすことはあまりありません。その買い物が「お得」であろうがなかろうが、ライフプランとしてきちんと支出がコントロールできていれば問題ないからです。

ライフプランに影響する「お得」とはもっと金額が大きく、なおかつ長期間に支払いが行われるものです。具体的には、「住宅ローン」と「生命保険」がそれにあたります。

住宅ローンにおける「お得」とは?

では、住宅ローンの「お得」とはなんでしょうか。

住宅ローンが金利によってその返済総額が変わるのはよく知られているところです。同じ金額のローンを組んだとしても、高い金利では返済総額が大きくなりますし、反対に金利が低ければ返済総額を抑えることができます。

同じように、住宅ローンに費やす「期間」によっても返済総額は変わってきます。支払い期間を短くすればするほど利息がかかる時間も短くなってきますので、トータルの返済額を少なくできるのです。

例えば、3,000万円を金利1.5%で借りたとして、返済期間が35年間であれば返済総額が3,921万円。それに対し、20年で返すのであれば総額は3,538万円で済みます。その差は実に383万円に上ります。

そのため、ローンをなるべく短い期間で組もうとする人がいます。そのほうが住宅ローンが「お得」だからです。

生命保険の「お得」な入り方

一方の生命保険にも、同じような「お得」が存在します。

後でお金が戻ってくる、いわゆる「貯蓄型」と呼ばれる保険は根強い人気を誇っています。保険料が無駄になりにくい点が「とにかく損をしたくない」という日本人の気質と相性が良いのでしょう。

この貯蓄型保険は、保険料を払う期間によって戻ってくる金額に差がでます。

例えば、30才で加入して60才で満期金が戻ってくる保険があったとします。支払う保険料の総額は300万円です。

この300万円を30才から40才の10年間で年間30万円ずつ払う場合と、30才から60才までかけて年間10万円ずつ払う場合では、60才時点での満期金が変わってきます。始めの10年間に保険料を払い切ってしまえば生命保険会社がそのお金を運用できる時間が長くなるため、前者のほうが契約者により多くのお金を戻すことができるのです。

そのため、なるべく短い期間で保険料を払い切ってしまおうとする人がいます。そのほうが生命保険料が「お得」だからです。

でも、ライフプランはこうなってしまう!

住宅ローンも保険料もそれぞれ単体で考えれば、期間を短くする払い方は「お得」であり「正解」でしょう。そのことに異を唱えるつもりはありません。

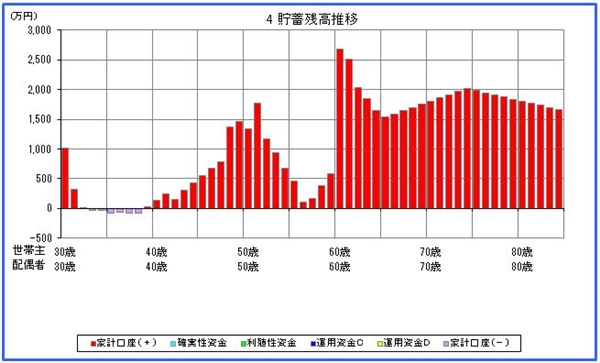

しかしながら、この両者を一般的なライフプランに落とし込み、キャッシュフロー表(貯蓄残高の推移表)を作成するとこのようになります。

住宅ローンを短く組むことも、保険料を短い期間で払うことも、確かに支出を減らすことにつながります。その証拠にキャッシュフロー表の後半、老後の貯蓄にはかなり余裕が出ています。

ただ、このキャッシュフロー表を見て不安にならない方はいらっしゃらないでしょう。

そうです、いくら老後に余裕があったとしてもそこまでたどり着けるかどうかが定かではないからです。言ってみればこれは、目先のお得にこだわりすぎたためにハマる「“お得”の罠」のようなものです。

実はお金に敏感な人ほどこうした「“お得”の罠」に陥りやすい傾向にあります。

「総支払額が減るから」「お金が増えるから」とちゃんと考えて「お得」な方法を選んだ結果、近い将来のキャッシュフローが回らなくなってしまうのです。確かに老後資金はライフプラン上の大きな課題ですが、使い切れないほどの老後資金のために一番活動的な時期に家計がカツカツでは本末転倒と言わざるを得ません。

ライフプランという長いスパンで考えた時、「お得」と同じくらい、いやもしかしたらそれ以上に重要になるのが「お金の回り方」です。

上のキャッシュフロー表のように近い将来の「お金の回り方」に不安があるようであれば、まずはそのための対策を練らなくてはいけません。例えその対策が単体で考えれば「お得でない」としてもです。

当たり前の話ですが、近い未来が成立しなければその先の遠い未来は存在しないのですから。

「“お金の相談”の専門家」にできることとは?

初めてお会いするお客様にこう聞かれることがあります。

「FPってどんなことができるんですか?」

その方のご相談内容によって答え方には色々あると思います。ただ共通して言えることあります。

「FPは特定の分野の専門家ではありません。ですが、お金のことを包括的に考える“お金の相談”の専門家です」

目の前にある問題を「それ単体」としての正解を考えるだけであれば、その分野の専門家で十分でしょう。住宅ローンも生命保険も確かに「お得」になるはずです。

しかしながら、「ライフプラン」という大きな枠組みの中では、今回の事例のように「正解×正解=不正解」ということもあり得ます。

それぞれのパーツ毎に考えるのではなく、総合的にその方によってどんな方法が良いのかをご提案する。そのことこそがFPの本来の仕事と私は考えています。

皆さんも目先の「お得」に必要以上に囚われることなく、「ライフプラン」という長いスパンの中で自分にとって一番良い方法を考えてみてください。

(2016/11/23 文責:佐野純一)

よく読まれている人気ページ