「ライフプラン」は人生の様々な問題を解決に導く道標。 「“お金の相談”の専門家」ファイナンシャルプランナー(FP)にとって、コンサルティングの基本となる概念です。あなた専用のライフプランを作り、思い描く幸福への第一歩を踏み出しましょう。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

貯金が大事なのは分かっているけど…

「貯金しなくちゃなぁ…」

日頃からこんな風に感じている人もきっと多いと思います。あなたが人生のお金を考える上で、「貯金」とは決して避けては通れないキーワードです。

実際、ファイナンシャルプランナー(FP)としてご相談を受けると、必ずと言って良いほど「貯金」が話題にのぼります。それだけ皆さんの関心が高いということでもあるのでしょう。

その一方で、「貯金は難しい」という声も多く聞かれます。「しなきゃいけないと思っていてもなかなかできない」という方が少なくないようです。

それでは、どうしたら上手に貯金ができるようになるのでしょうか? そんなやり方が本当にあるのなら、ぜひ知りたいという人も多いはず。

そこで今回のコラムは、「“お金の相談”の専門家」であるFPが、「誰でも簡単に貯金ができる方法」をあなたにお教えします。

貯金が難しく感じられるワケ

そもそも、なぜ多くの人にとって貯金は難しいものなのでしょうか?

以前、あるセミナーの受講者の方に「貯金」に関するアンケートをとったことがあります。貯金が難しいと感じる理由を聞いてみると、代表的な声は以下のようなものでした。

- 「いくら貯めれば安心できるのか分からない」

- 「他の人はどのくらい貯金しているんだろう」

- 「目標がないと長続きしません」

- 「ある程度貯まると使ってしまう。その繰り返し」

日々の生活費をやりくりしていく中で、どの意見もうなずけるものがあります。

どうやら「しなきゃいけない」という焦燥感だけが募る一方で、実際には思うようにお金が貯まっていかず、その結果「うまく貯金ができない」と感じる人が多いようです。

なぜそんなことが起きてしまうのか? それはほとんどの方が「貯金の“正しいやり方”を理解していない」からに他なりません。

貯金の「本来の目的」とは

「貯金に“正しいやり方”なんてあるの?」と驚かれる人もいるかもしれません。

そんな場合は、ぜひ貯金の「本来の目的」を考えてみていただきたいと思います。

単純に「銀行口座にお金が貯まっていくのが嬉しくて、通帳をみながらニヤニヤするのが好き」という方も中にはいらっしゃるでしょう(私もその気持ちは分からなくはありません-笑)。

ただ大抵の方は、“いずれ来る出費のための備え”として日々の貯金に励んでいるはずです。それは、誰もが納得できる貯金の「本来の目的」と言って良いと思います。

このことはつまり、逆に考えれば「将来の出費がいくらになるか」をきちんと把握いていないと、貯金の「本来の目的」を正しく設定できないということを意味しています。「将来の出費がいくらになるか」によって、「貯金をいくら貯めれば良いのか」という目標額は大きく変わってくるからです。

その貯金に「根拠」はありますか?

実際の相談例の中でも見られるのですが、毎月決まった金額の貯金をするようにしているご家庭も多くあります。貯金をすること自体はもちろん素晴らしい行為ですが、例えば毎月の著金額が「5万円」だったとした場合、この「5万円」という数字は一体何を根拠に導き出されたものなのでしょうか。

もしかしたら、「なんとなくキリがいいから」というイメージの問題かもしれません。あるいは、家計を考えた時に現実的に無理なく貯められる限度額なのかもしれません。

どちらにせよ、そこには「将来の出費がいくらになるか」という発想はありません。「本来の目的」をきちんと設定しないまま行う貯金では、その「5万円」が多いのか少ないのかを判断することはできないのです。そんなやり方では、いくらがんばってみても残念ながら“正しい貯金”はできそうにありません。

もうお分かりだと思います。

貯金の“正しいやり方”とは、「いつまで」に「いくら」貯めればいいかという計画を立てて行う方法です。そして、「いつまで」に「いくら」貯めればいいかがハッキリ分かれば、貯金は誰にとっても意外と簡単なものになります。

そんな「貯金の計画書」をFPはこう呼びます、「ライフプラン」と。

ライフプランはあなたの「貯金計画書」

ライフプランとは、言って見れば「未来の家計簿」のようなものです。

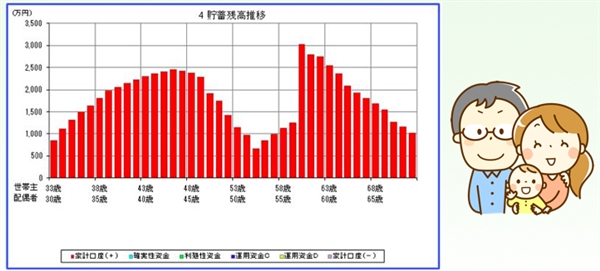

現在の貯蓄額をスタート地点として、これからの家庭の収入と支出をシミュレーションしていきます。お金の出入りを計算することで毎年の収支が分かりますから、その結果を積み重ねていくと下図のような「キャッシュフロー表」ができあがります。

キャッシュフロー表は「家庭の貯蓄額を時系列に沿って可視化したもの」と考えれば良いでしょう。

上の図はご夫婦と子供二人の四人家族のサンプルですが、グラフと見ると時期によって貯金額が増えたり減ったりするのが分かると思います。

例えば、子供が生まれたばかりの時は家庭として「お金が貯めにくい時期」になるケースが多いでしょう。

奥様が産休育休に入り家庭の収入が減る一方で、家族が増えたことでこれまでより支出が増えるからです。さらに子供が大きくなって教育資金がかかる時期では、貯金を切り崩すような局面もあるはずです。

反対に、教育費があまりかからないタイミングで奥様が職場復帰をしたり、あるいは子供が独立した後に夫婦二人で働く時間があれば、また貯蓄は増えていきます。

このようなキャッシュフロー表が予めしっかりとできているのであれば、自ずと「何歳の時にいくらの貯金があればいいのか」が分かります。これがそのご家庭にとっての「貯金の計画書」になるのです。

目標額が決まっていることで、お金が貯めやすくなるのは誰にとっても同じでしょう。また、長い人生の中でもし貯金が減っていくような局面があったとしても、それが「貯金の計画書」に基づいたものであれば何も恐れることはありません。

貯金が目標に達したら自分にご褒美を!

普段の生活の中で「このお金使ってもいいのかなぁ…?」と思いながら暮らしていくのは、誰にとっても結構ストレスが溜まるものです。それを防ぐ唯一の方法は、「貯蓄するべき金額をしっかり把握して、しっかりと貯められるようにすること」でしょう。

えっ? 「それで残ったお金はどうすればいいか」ですって?

その答えは簡単です。残ったお金は、どうぞ心置きなく使っちゃってください(笑)。それはあなたが“使うべきお金”なのですから。

ただし、この“貯めるべきお金”や“使うべきお金”はご家庭によってその目的や金額が違います。また、数字合わせで実現が不可能なキャッシュフロー表を作っても意味がありません。

その家庭の状況や考え方を正確に反映したライフプランを作ることによって、“あなたのため”の、そして“あなただけ”の「貯金の設計図」が出来上がるのです。

もし、将来的に計画より収入が得られない年があったとしたら、その年の支出をコントロールする必要があるかもしれません。逆に勤務先の業績が良くてボーナスが例年より多く出たのであれば、それはぜひ自分や家族のご褒美に使いましょう。

いずれにせよ、結果として設計図通りに貯金ができていれば良いわけです。「貯金の計画書」さえ出来上がっていれば、もう闇雲に不安になる必要もありません。

「貯金の必要性」が語られない大人の事情

こう考えてみると、実は「貯金の“正しいのやり方”」とはそれほど難しいことではありません。

それなのに多くの人が「貯金は難しい」と感じているのは、このことを教えてくれる「“お金の相談”のプロ」が現在の日本には極めて少ないからでしょう。

「“お金の相談”のプロ」が少ない理由は簡単です。あなたに「貯金の“正しいのやり方”」を教えても、それが収益となる職業がほとんど存在しないからです。

保険屋であれば、貯金より「貯蓄型の生命保険」に加入してもらわないと儲けになりません。証券マンであれば、貯金より「安全性の高い証券」を買ってもらわないと商売上がったりです。不動産業者なら、賃貸で暮らしながら貯金するよりも「資産としての自宅」を買ってもらいたがるでしょう。

強いて言えば銀行は貯金を勧めますが、それもあなたの家計を思ってのことではありません。自社に資金を集めて企業に融資したり、口座を作ってもらった人に金融商品を売りつけるのがその目的です。

FPは日本ではまだまだ認知度が低い商売ですが、「“お金の相談”のプロ」として、あなたのために「それは貯金した方がいいですよ」と言える数少ない職業の一つです。

「FPって何する人?」と思っている方も、自分の「貯金の計画書」を一緒に作ってくれる“アナタの味方”を一度探してみてはいかがでしょうか。

(2017/04/05 文責:佐野純一)

よく読まれている人気ページ