「ライフプラン」は人生の様々な問題を解決に導く道標。 「“お金の相談”の専門家」ファイナンシャルプランナー(FP)にとって、コンサルティングの基本となる概念です。あなた専用のライフプランを作り、思い描く幸福への第一歩を踏み出しましょう。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

「人生の三大資金」をご存知ですか?

「人生の三大資金」という言葉をご存知でしょうか?

日々の生活の中でもお金の問題は大切ですが、人生におけるお金の流れを「ライフプラン」という長いスパンで考えると、とりわけ大きな資金が必要となるものが三つあると言われています。それが「人生の三大資金」であり、その人のライフプランに大きな影響を与える要素となります。

見方を変えれば、この「三大資金」をどう捉えるかによって、その人のライフプランの形が決まってくるとも考えられるわけで、その意味では「人生の三大資金」とは“ライフプランの中核”であると言えるのかもしれません。

そこで今回のコラムでは、「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が「人生の三大資金」を解説すると共に、ライフプランを通して三者のバランスを考えていきたいと思います。

「人生の三大資金」とはこの3つ!

人生の「三大資金」とは次の3つを指します。

- 住宅資金

- 教育資金

- 老後資金

どれも人生において大きなお金がかかる要素ですが、それぞれをどう考えるかについての「正解」はありません。優先順位や価値観は人それぞれで、逆の言い方をすれば、万人に共通の決まった答はなくてもその人にとっての「正解」はあると言えます。

まずはこの「人生の三大資金」について、それぞれにどんな考え方や捉え方があるのかを見てみることにしましょう。

「住宅資金」を考える

FPが受けるご相談の中で、最も多いものの一つが「自分にあった住宅予算はいくらでしょうか?」という質問です。中には新築マンションのギャラリーで太鼓判を押されたものの、心配になって相談にくる方もいらっしゃいます。

残念ながら、マンションの営業マンが押す太鼓判はあくまで「今の年収で住宅ローンが組めますよ」という意味です。決して「今後長きにわたって無理なくローンを返していけますよ」ということを保証するわけではありません。

モノを売らないコンサルタントであるFPの視点で考えれば、住宅予算はそれ単体で考えるのではなく「ライフプラン」の一部として他の要素も考慮しながら検討する必要があるのです。

また、購入価格だけでなく住宅に対するアプローチ方法も視野を広く保つことが大切です。

例えば、「マンションがいいのか、一戸建てがいいのか」、「新築がいいのか、中古がいいのか」。あるいは、そもそも「買ったほうがいいのか、賃貸のままがいいのか」という選択もあるでしょう。

これらの選択肢にはもちろんその人の価値観が反映されますが、ランニングコストの面でもそれぞれにメリットとデメリットがあります。

その点において、「自分にあった住宅はどういったものなのか」を考えることは、“人生の予算書”であるライフプランに大きな影響を与えるポイントです。

「教育資金」を考える

若いご夫婦からライフプランのご相談を受けると、まだ生まれていないお子様の教育コースのお話になることがあります。そんな時は「まだ決まってないよ〜」というお声をいただくことが多いのですが、これは実にごもっともな感想でしょう(笑)。

しかしながら、お子様の教育コースがライフプランに大きな影響を与えるのも、これまた事実です。極端な例で言えば、もしお子様をお医者さんにしたいのであれば、かなり早い段階で資金計画を練らなくてはなりません。

お子様自身の意思もありますので、なにも生まれる前から教育コースを決定する必要はありませんが、その方向性だけでもご夫婦で話し合っておくというのはとても重要です。

また、最近増えているのが「奨学金」に関するご相談です。働きながらご自身の奨学金の返済を行なっている方も多いのですが、その奨学金がライフプランに暗い影を落とすこともあります。実際に奨学金返済のために希望の金融機関で住宅ローンを組めなかった例もありました。

もちろん教育資金を考える時に奨学金は選択肢の一つとなってくるわけですが、自分ではなくお子様のライフプランへ影響することでもありますので、慎重な対応が必要です。

さらに「教育資金」を広義で捉えるのであれば、学校以外にかかるお金にも目を向けなければなりません。代表的なのは「大学受験のための費用」で、個人差はあるものの、それなりにまとまった出費となるのが一般的です。

「老後資金」を考える

マスコミ等でもよく目にする「下流老人」という言葉。これは「一億総中流社会」を生きてきたはずの今の高齢者が、気がついたら生活が苦しい「下流」になっていたことを表すものですが、老後問題自体はなにも最近になって始まったわけではありません。

当たり前の話ですが、昔から定年退職はあり、その後は給料をもらえない「老後」が存在していたのですから、基本的な構造は現在と変わりありません。

ただし、高齢者を取り巻く状況は大きく異なります。以前であれば、国民の多くは終身雇用を前提とした企業で働き、定年退職時にはまとまった退職金を手にしていました。さらに老齢年金の給付額も今より多かったために貯蓄の減りも緩やかで、仕事を辞めた後も退職金を切り崩していけばなんとかなったご家庭も少なくありませんでした。

つまり、自分の意思で何か特別な準備をしていなくても大半の方が無事に老後生活を送れた、そんな時代が過去には確かに存在したのです。

しかし現在は違います。退職金制度そのものがない企業も珍しくありません。

あまり意識されている方はいないのですが、「退職金がある企業の年収500万円」と「退職金がない企業の年収500万円」は決して同じではありません。退職金とは、ある意味「給与の後払い」制度ですから、仮に40年勤めて2,000万円の退職金を受け取ったとするならば、その人は毎年50万円(2,000万円÷40年)の給与を会社に預けていたこととイコールとなります。

そうした点を踏まえずに、現在の年収だけを見て支出を考えてしまうと、老後に痛烈なしっぺ返しを食らうことになるでしょう。

さらに老齢年金は今後明るい材料がありません。国の財政状況を考えれば、給付金額・給付開始時期共にこれからより厳しくなっていくと考えるのが妥当でしょう。昔のように「だいたいの人がなんとかなった」時代は過ぎ去り、現在は既に「老後は自助努力でなんとかする」時代に突入しているのです。

最も多いライフプランの形とは?

「人生の三大資金」の概要が掴めたところで、この三つの要素をライフプランに落とし込んで考えてみましょう。

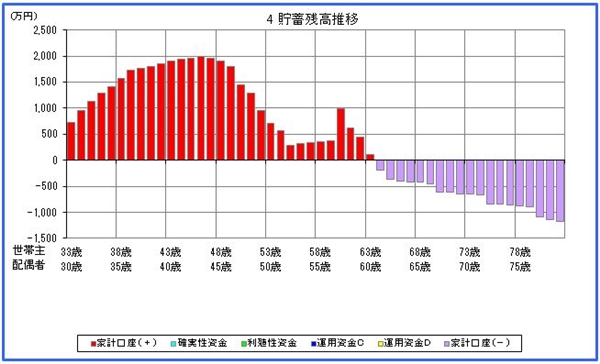

上のグラフは「キャッシュフロー表」と呼ばれるもので、横軸がご夫婦の年齢、縦軸がその時点での貯蓄額を表しています。

このキャッシュフロー表では、退職するまではなんとか家計が回ったものの、退職後に急激にキャッシュフローが悪化しているのがよく分かりますが、これは現代のご家庭で起こりうる典型的なケースの一つと言えます。

三大資金の観点で見てみると、ご本人からはこんな声が聞こえてきそうです。

「住宅ローンはなんとか払い終わった…。子供もなんとか大学を卒業した…。でも、気がついたから自分たちの老後資金が残ってなかった…。」

特に最近では晩婚化が進んでいますから、40才を過ぎてから「住宅」「教育」「老後」の全ての資金を同時に用意しなければならないというケースも珍しくありません。そうなると、とりあえず目の前に迫る住宅資金と教育資金で手一杯になってしまい、なんとかそれをクリアしたものの、そのシワ寄せが自分たちの老後に回ってきた…という結果になってしまうのです。

ライフプランは「三大資金」を並び立たせるもの

こうして改めてライフプランを考えてみると、人生において長期的な展望がいかに大事かが分かります。人生にかかるお金はそれぞれが独立しているわけではなく、お互い密接に影響し合っているからです。

住宅・教育・老後の「人生の三大資金」も例外ではありません。これらを個別に検討するのではなく、お互いのバランスを考慮しながら各家庭の正解を探していくことが重要になってきます。その意味では、ライフプランを成立させるポイントは「人生の三大資金を並び立たせること」にあるのかもしれません。

もちろん、未来は変わるものです。ライフプランを作ったからと言って、その通りに物事が進むとは限りません。

しかし、こうしたキャッシュフロー表を作ることで「将来を予測をして、それに備えることの大切さ」をライフプランは教えてくれます。問題に備える時間が長ければ長いほど、解決策の選択肢は広がっていくのです。

当然ですが、お金の考え方は人それぞれ。

やみくもに他人を真似してみたり、自分とは状況の違う人の情報を漁ったりするのではなく、あなただけのライフプランで「人生の資金計画」を練ることで、ご自身にあった方法が見えてくるはずです。

(2023/11/29改訂 文責:佐野純一)

よく読まれている人気ページ