「ライフプラン」は人生の様々な問題を解決に導く道標。 「“お金の相談”の専門家」ファイナンシャルプランナー(FP)にとって、コンサルティングの基本となる概念です。あなた専用のライフプランを作り、思い描く幸福への第一歩を踏み出しましょう。

「FPの知識」×「大家のノウハウ」 〜現役大家FPが教える不動産投資の“ホントのところ”〜

現代人は常に“お金のストレス”に晒されている

「このお金、使っちゃって大丈夫かな?」

買い物をしてお財布を出そうとするまさにその時、そんな不安が頭をよぎる人も多いはず。

いえ、そんな経験が全くないというのは本当に恵まれたごく一部の人だけで、世の中のほとんどの人はそうした葛藤と共に日々の生活を送っていると言っても良いでしょう。

その意味で、現代人は誰でも“お金のストレス”に晒されながら生きていると言っても過言ではありません。

今、財布に中にお金がない場合はもちろんですが、仮に財布の中にお金がつまっていたとしても、あるいは銀行口座に貯金があったとしても、このストレスから逃れることはできません。たとえ今は良くても、これから先何年後か、何十年後かに自分の身に「お金の問題」が降りかかる可能性があると思ってしまうからです。

そうした「将来のお金の不安」を持っている人は、常にこんな自問を繰り返しているのかもしれません。

「こんな高価な買い物しちゃっていいのかな?」

「こんな贅沢な旅行しちゃっていいのかな?」

「こんな高いもの食べていいのかな?」

そんな疑問を頭に残したままでは、せっかくの機会も心の底から楽しめるはずがありません。それどころか、心の底にモヤモヤしたものがどんどん溜まっていってしまいます。

しかし、逆に考えてみてください。

もし、これからあなたが使うお金が「使っても大丈夫なお金」と分かっていれば、そんなモヤモヤともきっとお別れできます。言い換えればそれは、「お金を使うことを心置き無く楽しめる」ということを意味しているはずです。

そこで今回のコラムでは、「“お金の相談”の専門家」ファイナンシャルプランナー(FP)が、そんな「あなたを“お金のストレス”から解放する方法」をお教えします。

「使っても大丈夫」は「使ってはいけない」から導き出そう

さて、改めて考えてみましょう。

「使っても大丈夫なお金」とは何を意味し、そして、どうやって把握すれば良いのでしょうか。

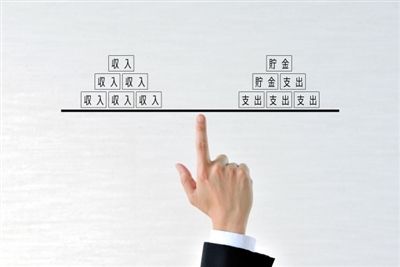

実はその答えは簡単です。単純にこれからの人生において「使ってはいけないお金」を計算すれば良いのです。

「残りの人生で得られる収入」から、この「使ってはいけないお金」を差し引けば、自ずと「使っても大丈夫なお金」が導き出されます。

ただ気を付けなければならないのが、「これからの収入」にせよ、「使ってはいけないお金」にせよ、現状だけではなく、将来に向けて考える必要があるという点です。

例えば、現状では家計に余裕があったとしても、今後収入が減り、反対に支出が増えてくるのであれば、10年後にはまったく違う景色が目の前に広がっているかもしれません。

だからこそ、これから先の人生の全期間に渡って家計の収支を考えることがとても大事になってくるのです。

これは「ライフプランニング」と呼ばれる考え方で、FPのコンサルティングの基本となるものです。

現在だけでなく、将来に向けての収入と支出を丹念にシミュレートすることで、家計の毎年の収支がわかり、さらにそれを積み重ねていくことで「未来の貯金額」がわかる。

「ライフプラン」によって自分の適正な貯金額が分かればしめたもの。この「貯金の計画書」に則って、「使ってはいけないお金」と「使っても大丈夫なお金」を振り分けていけば良いだけです。

もう「このお金、使っちゃっていいのかな?」とモヤモヤした気持ちになることはありません。それが「使っても大丈夫なお金」であれば、どーんと気持ちよく使ってしまっても構わないのです。

ライフプランの「使用上の注意点」とは?

ただし、こうしたライフプランの活用法にはちょっとした注意点があります。

と言うのも、ライフプランという「貯金の計画書」に忠実であろうとするあまりに、それが新たな“お金のストレス”となってしまうケースがあるのです。私のFPとしての経験上、特に真面目な性格の人ほどその傾向が強いと思われます。

人生を良くするために作ったライフプランによって、自分の生活ががんじがらめにされるのでは意味がありません。ここでは「貯金の計画書」を自分の味方にするためのコツを二つほどご紹介します。

①「お金の使い道を細かく決めすぎない」

一つ目のコツは「お金の使い道を初めから細かく決めすぎないこと」です。

よく家計の相談などで、収入に対する割合で支出をコントロールしようとする話を耳にします。有名なのは「家賃は収入の1/3が適正」という説ですが、その他にも「食費は収入の◯%」とか「交際費は収入の◯%」という考え方をする人も少なくありません。

これはこれで一つの考え方だとは思いますが、生活のどこに重点を置くか、何に優先的にお金を使うかはその人の価値観次第。単純に平均化できるものではありませんので、あまり細かい数字に縛られてしまうのも考えものです。

さらに、生きていれば突発的な出費は必ず発生するものです。あらかじめ予備費をみておいたとしてもその中で収まるとは限りませんので、いくら他の部分に神経を使ったとしても、そのために計画が大きく狂うこともあります。

頑張ってルールを守ってきた人ほどこうした事態になった時の喪失感は大きく、一気にモチベーションが下がってしまう例も少なくありません。

ですから、あまり「何にいくらまでしか使えない」と決めすぎずに、「今年は全体でいくら貯金ができればOK」と大枠で考えていたほうがストレスになりにくいのです。

②プランの修正を単年で考えない

二つ目のコツは「プランの修正を単年で考えないこと」です。

①のように毎年の貯金額を目安に大枠で家計を考えたとしても、プランが狂うことがあります。

例えば、教育費で予想していなかった出費が発生することもあるでしょう。勤務先の業績が良くない年もあるかもしれません。病気や怪我で収入に支障が出る可能性だって否定できないのです。

こんな時も慌ててはいけません。ライフプランはあくまで計画書。特に何十年も先のことを含む計画ですから、ズレが起こるのはむしろ当たり前と考えるべきでしょう。

ライフプラン上で何らかのズレが発生して、そのためにその年の予定貯金額を達成できなかったとしても、そこでライフプランが破綻するわけではありません。ズレが生じた分は翌年で調整すればいいだけですし、もし調整する金額は大きくて翌年だけでは調整できないのであれば、3年でも5年もかけて調整すれば良いのです。

ライフプランは何十年という長い期間にわたっての計画です。もし問題が発生したとしても、短絡的な無理は禁物です。

単年で無理をしてライフプランそのものを壊してしまうようでは、それこそ本末転倒と言えるでしょう。

“お金のストレス”から解放されるために

私が“お金の相談”を受けた時にライフプランのお話をすると、稀にですが「所詮シミュレーションでしょ。作る意味あるの?」という反応をする人がいます。

そんな人には「その通りですが、計画書も作らずにこれから先のお金のコントロールできるでしょうか?」という質問を投げかけることが多いのですが、一方でライフプランが「所詮シミュレーション」であるのは紛れもない事実です。決して「これから先こうなる」という予言書の類ではありません。

このことはつまり、一度ライフプランを作ったとしてもそれにこだわりすぎずに、必要に応じて作り直しても良いということを示しています。いえ、以前は予想していなかった大きな変化がその人の訪れたとしたら、むしろライフプランは積極的に作り直すべきものでしょう。

ライフプランの本当の役割は、これから先のお金をコントロールすること。そこには「修正する必要が生じた時、どう修正すれば良いかの足がかりにすること」も含まれています。

住宅購入等の人生の節目に一度ライフプランを作ってその後放置している人も少なくありませんが、誰にとっても人生とは流動的なものです。ライフプランを作ることももちろん大切ですが、継続的なメンテナンスも同じくらい重要なものになってきます。

常にライフプランに気を配り、自分にとっての「使ってはいけないお金」と「使っても大丈夫なお金」を明確にしておく。そうすれば、きっとあなたは“お金のストレス”から解放されるはずです。

(2018/11/14 文責:佐野純一)

よく読まれている人気ページ